50年ローンはやばい?借入するメリット・デメリットや取り扱い銀行一覧を紹介【2025年最新】

(更新日:2025年10月25日)

「50年ローンって本当に大丈夫?」

「老後まで返済が続くのはやばいのでは?」

最近、住宅ローンの最長期間が“50年”まで延びたことで、不安を感じる人が急増しています。

一見「月々の返済が安くなるから安心」と思いがちですが、実は返済不能・家計圧迫・老後資金不足・金利上昇局面での負担増など、見逃せない落とし穴もあります。

さらに「住宅ローン破綻」や「老後破産」といった事例も出ているため、長期ローンを検討する際は、ライフプラン全体の資金計画を立てることが欠かせません。

結論として、50年ローンは「若年層で資産形成ができる人」には選択肢になる一方で、老後リスクや総返済額が大きいため、向いている人・向いていない人が変化します。

そこでこの記事では、住宅ローンの50年ローンのメリット・デメリットや返済シミュレーションについて解説します。また、50年ローンを取り扱っている銀行の一例も掲載しているので、住宅ローンを借入する際の参考にしてください。

「自分の年収・年齢で50年ローンは現実的?」そんな不安がある方は、返済シミュレーション付きの無料相談でプロに確認してみましょう。

【LINE問い合わせはこちら】

【電話問い合わせはこちら:0120-705-054】

東京・神奈川・千葉・埼玉エリア対応

※この記事は、住宅ローンの相談サポートを提供している「住宅ローンの相談室」が、専門的な知見と2025年最新情報をもとに解説しています。

50年ローンとは?

50年ローンとは、住宅ローンの借り入れ・返済期間を50年間に設定するローンのことです。一部の金融機関が設定している返済期間であり、最長50年間に分けて、自分のペースでローンを返済できます。

ただ今までは、最大35年ローンが一般的でした。では、なぜ50年ローンが登場したのでしょうか。以下に、50年ローンが登場した背景を整理しました。

- 大規模な金融緩和政策がおこなわれた

- 建築従事者の人件費が高騰した

- 高性能住宅が普及しはじめた

- 増税・物価高により購入希望者の手取りが減少した

まず2013年、日銀がマイナス金利政策を実施したことで金利が下がり、不動産需要が拡大しました。しかし、近年では建築従事者の人件費が上昇し続けています。建築工事で多くの割合を占める人件費が増える分、1軒当たりの建築費用が高額化している状況です。

さらに、2025年4月以降の家づくりでは原則ZEH(ゼロ・エネルギー・ハウス)が義務化され、太陽光発電システムの導入や省エネ性能の向上など、家づくりに追加費用を求められるようになりました。

また、物件価格が高騰することに反し、購入希望者は増税や物価高の影響を受けて手取りが減少中です。不動産というカテゴリの予算を組みにくくなっていることから、現代のニーズに合う施策として、月々の返済額を抑えられる50年ローンが登場しました。

【住宅ローンの相談室|担当者コメント】

また、50年ローンの登場背景には、マイナス金利解除による住宅市場の変化や、少子高齢化による労働人口減少も関係しています。住宅金融支援機構や民間銀行は、購入層の減少に対応するため、返済期間を延ばして借入限度額を拡大する動きを強めています。こうした背景を理解した上で、自分の年収・返済比率・完済年齢を考慮することが大切です。

50年ローンを取り扱う銀行一覧

50年ローンを取り扱う銀行は、全国で続々と増え続けています。その代表として、全国で利用できる銀行やJAバンク、そして関東の銀行、信用金庫の例を掲載しました。

【全国】ネット銀行一覧

| 金融機関名 | 変動金利 | 固定金利 | 団体信用生命保険 |

|---|---|---|---|

| 楽天銀行 | 年1.178~1.498% | 年2.213%~年2.533% (10年の場合) | +年0.2% |

| auじぶん銀行 | 年0.344%~ +0.10% | 年1.320%~ +0.10% (10年の場合) | 一般団信限定金利:年0.344%~がん50%保障団信:年0.434%~ |

| 住信SBIネット銀行 | 年0.448%~ +0.15% | 年1.383%~ +0.15% (10年の場合) | 50歳以下:+年0.2%~ 50歳以上:+年0.25%~ |

※2025年1月15日時点

まず変動金利について、楽天銀行はやや高めですが、ほかのネット銀行では0.4〜0.6%程度から借り入れができます。また固定金利10年の場合には、少なくとも1.3%以降の金利がかかるイメージです。

【全国】JAバンク一覧

※2025年1月15日時点

JAバンクは、JAのあるエリアでのみ利用できるのが特徴です。上記の金利情報はJAちばみどりのものですが、ほかのエリアにあるJAバンクごとに金利情報が変わるため、JAバンクを利用して住宅ローンを利用したい人は、一度「JAネットローン」から金利情報を検索しておくとよいでしょう。

【関東】地方銀行一覧

| 金融機関名 | 変動金利 | 固定金利 | 団体信用生命保険 |

|---|---|---|---|

| 筑波銀行 | 0.750%~0.800%(割引後金利) | 1.250%~1.300% (割引後金利、10年の場合) | +年0.10%~ |

| 常陽銀行 | 年0.700%~1.025% (適用金利) | 年1.475%~1.800% (適用金利、10年の場合) | 常陽銀行が負担 |

| 京葉銀行 | 年0.775%~ | 年1.465% (10年の場合) | がん診断特約付団信:京葉銀行が負担八大疾病特約付団信:+年0.1% |

※2025年1月15日時点

まず変動金利は、常陽銀行の0.700%が最も金利が安いです。対して、固定金利では筑波銀行のほうがお得になります。また、団体信用生命保険については、一部銀行が金利を負担してくれるものもあるため、団体信用生命保険のプランを含めて金利の検討が必要でしょう。

【関東】信用金庫一覧

| 金融機関名 | 変動金利 | 固定金利 | 団体信用生命保険 |

|---|---|---|---|

| 芝信用金庫 | 年1.025% | 年1.900% (10年の場合) | 記載なし |

※2025年1月15日時点

信用金庫は、地方銀行よりもやや金利が高めに設定されています。ただ、定期的な訪問やヒアリングなど、親密な関係を築きながら契約できるのがメリットです。メガバンクなどからの借り入れに敷居の高さを感じているのなら、信用金庫を利用するとよいでしょう。

金利や団信の条件、各行でこんなに違うんです。

「結局どこが一番自分に合っているの?」と迷ったら、

住宅ローンの相談室で無料相談してみませんか?

東京・神奈川・千葉・埼玉エリア対応

【やばい理由】50年ローンが危険と言われる5つの落とし穴(老後・金利・返済負担)

月々の返済額を抑えられる50年ローンですが「やばい」という話をよく耳にします。そこで、50年ローンを組むことによって起こるデメリットを3つ整理しました。

なお、50年ローンが完全に「やばい」というわけではありません。利用するメリットがある人もいるので、本項の確認にあわせて後述するメリットやおすすめの人に関する情報もチェックしてみてください。

【デメリット1】金利分だけ返済額が増える

50年ローンは、長く住宅ローンの借り入れをすることから、その分だけ手数料としての金利が高くなります。また、返済期間が長くなる分、合計の返済額が高額になる点がやばいと言われています。

例えば、全国で住宅ローンの借り入れができる「楽天銀行」の場合、35年ローンと50年ローンで、次のような金利の違いがあります。

| 35年ローン | 50年ローン | |

|---|---|---|

| 金利 | 年0.848%(変動金利) | 年1.178%(変動金利) |

出典:楽天銀行「楽天銀行の50年住宅ローン(2025年1月1日時点)」

一見すると数パーセントの違いですが、金利は、残高(元金)にかけて計算されるため、トータルコストが大きく膨らんでいく点に注意が必要です。詳しい金利の違いを知りたい方は、後述する「35年ローン・50年ローンの金利の違い」をチェックしてください。

【デメリット2】元金が減りにくい

35年ローンよりも金利が高くなりやすい50年ローンは、元金が減りにくい点がやばいと言われています。

例えば3,000万円の元金に金利1.0%がかかる場合、2.5万円(3,000万円×1.0%÷12ヶ月)の利息がかかる仕組みです。このとき、月8万円の返済をすると、元金と利息は次のようになります。

- 差し引ける元金:5.5万円

- 支払う利息:2.5万円

つまり、3,000万円だった元金から差し引かれるのは、5.5万円だけです。残りの2.5万円についてはすべて利息であるため、元金が減ることはありません。金利の支払い割合が大きなせいで、なかなか元金を減らせないという状況に陥るため、十分な資金を確保できない人は注意が必要です。

【デメリット3】定年後も返済が続く

住宅ローンの借り入れができるのは、一般的に20歳以上からだと言われています。そのため、50年ローンを組んだ人の多くは、定年を迎えた後も住宅ローンの返済を続けなければなりません。

生命保険文化センターが公開している定年の傾向としては、60歳が72.3%、65歳が21.1%であり、ほとんどが60歳で定年を迎えます。つまり、20歳で住宅ローンを組んだとしても70歳まで返済を続けなければならないのが50年ローンの難しいところです。

「定年退職金ですべて返済できる見込みがある」「資産運用などで定年後も返済に対応できる」「年金でカバーできる」という人でなければ、会社を辞められない、もしくは辞めた後にまた別の仕事を始めなければならない点がやばいと言われています。

【住宅ローンの相談室|担当者コメント】

特に、年収に対する返済額の割合(返済比率)が30〜35%を超えると、家計の圧迫や生活費削減に直結します。また、無理な返済にならないように、返済比率を25~30%以内に抑えることが推奨されています。無理な借入額設定は、将来の返済不能・住宅ローン破綻につながるリスクが高まります。

【デメリット4】金利上昇リスクにさらされやすい

50年ローンは、金利の上昇リスクを長期間にわたり受け続ける点が大きなデメリットです。

特に「変動金利」で契約した場合には、市場金利の変動によって途中で返済額が大きく増加する可能性があります。住宅ローンは一般的に5年ごとに金利が見直されるのが特徴です。上昇幅が制限されているとはいえ、50年間にわたって金利上昇の波を避け続けるのは現実的ではありません。

仮に、借入当初は金利1.0%でも、30年目に金利が2.5%に上がった場合、残債が多い50年ローンでは月々の支払い額が急増します。

また、「固定金利」を選んだ場合でも、金融機関によっては長期ローンに対して金利を上乗せするケースがあり、35年ローンと比べてスタート時点での負担が重くなることもあります。

【住宅ローンの相談室|担当者コメント】

特に2024年以降のマイナス金利解除を受け、金融機関では変動金利型の上昇リスクが現実味を帯びています。金利上昇局面では、固定期間選択型や全期間固定金利型(例:フラット35)など、金利変動に強いローンタイプを検討するのも一案です。返済シミュレーションを行い、金利2〜3%上昇時の返済額を事前に把握しておきましょう。

【デメリット5】住宅ローン控除がフルで使えない可能性も

50年ローンは「住宅ローン控除」の制度上のメリットを最大限活かしにくい可能性があります。

たとえば、住宅ローン控除(住宅借入金等特別控除)は、年末時点のローン残高に応じて一定額が所得税・住民税から差し引かれる仕組みです。しかし、この控除制度は2024年の改正により以下のような上限が設けられています。

- 控除期間:13年または10年(物件種別・条件により異なる)

- 控除額:残高×0.7%(上限あり)

つまり、たとえ50年ローンであっても、控除を受けられるのは最長13年までであり、それ以降は一切の控除がなくなります。

一方で、元利均等返済では初期の支払いの多くが利息に充てられ、元金の減りが遅いため、年末残高が多く残るものの、その残高に対して控除が続くわけではありません。

【住宅ローンの相談室|担当者コメント】

なお、住宅ローン控除は2024年の税制改正により上限が引き下げられ、50年ローンでは控除をフルに受けられない可能性があります。控除期間終了後は繰上返済や借り換えで負担を軽減するなど、税制優遇の有効活用を意識しましょう。

「やばいと言われる理由」に不安を感じた方へ

50年ローンを安全・安心に使えるか、プロが一緒に判断します。

相談は無料です。

相模原・八王子・横浜・町田エリア対応

【意外と知らない】50年ローンを組む3つのメリットとは?

50年ローンは、金利や合計の返済額が高くなりやすい一方で、3つのメリットがあります。

紹介するメリットが、自分の希望する目的に合うのかチェックしてみてください。

【メリット1】希望する家を購入しやすくなる

50年ローンを組めば、35年ローンを組むよりも高額な借入ができ、希望する家を購入しやすくなるのがメリットです。

例えば35年ローンを申し込んだときに、金融機関から「現在の年収だと、35年で払い切れる見込みがない」とローンの審査を落とされる人がいます。一方で50年ローンを組めば、35年ローンのときよりも高額な借入でも無理なく返済できると、ローンの申請に了承してもらいやすくなります。

「年収の関係で35年ローンだと厳しいところがある」「少し高いが、どうしても購入したい家がある」という場合には、無理のない返済ができるのかを確認したうえで、50年ローンを利用するのも選択肢のひとつです。

【メリット2】月々の返済額を減らせる

50年ローンを組めば、35年ローンを組むときと比べて、月々の返済額を減らしやすくなるのがメリットです。

金利などを考慮しないシンプルな計算で言えば、同じ金額の借り入れをした場合には、月々の返済額を70%(35年÷50年×100)に抑えられます。月々8万円の返済が必要だった35年ローンの場合、50年ローンなら月々5.6万円に抑えられるイメージです。

「35年ローンの最低返済額だと予算オーバーする(月6万円の予算に対して月8万円の返済がかかるなど)」とお悩みなら、返済期間を延ばすことで返済額を分散できる50年ローンをひとつの選択肢に加えてみるのも良いでしょう。

【メリット3】団体信用生命保険に長く加入できる

50年ローンを利用する際に団体信用生命保険に加入すれば、もしもの場合の返済免除を受けやすくなります。

団体信用生命保険とは

住宅ローン契約者に死亡・高度障害といった予期せぬ事態が起きた場合、その後の返済について補填してもらえる保険です。主に次のような種類が提供されており、特定の状態に該当する人は、返済の免除を受けられます。

- 死亡・高度障害・がんで返済が補填される「がん保障特約付」

- 住宅の持分・返済割合を問わず弁済される「新機構団信」

- 死亡・高度障害・3大疾病で返済が補填される「新3大疾病付機構団信」

50年ローンの場合、病気や死亡リスクの高い定年後も返済が続くことが多いため、もしもの場合に備えた保険として役立ちます。ただし、団体信用生命保険に加入する際には、追加の保険料がかかる点に注意が必要です。一般的には、住宅ローンにかかる金利に上乗せされます。

\50年ローンを利用すべきかお悩みなら「住宅ローンの相談室」に相談しよう/

住宅ローンの相談室では「年収が低い」「審査に落ちたことがある」「別のローンが残っている」など、住宅ローンを利用できるか不安をお持ちの方に、最適な住宅ローンの借り方をプランニングいたします。専門のコンサルタントが相談やシミュレーションの作成をサポートするため、ぜひ無料相談を予約してみてください。

【比較表あり】35年・40年・50年ローンの違いと選び方

35年ローンと50年ローンでは、長く返済を続ける50年ローンのほうが金利が高くなりやすい傾向です。参考として以下に、前述した取り扱い銀行のうち、ネット銀行における金利の違いをまとめました。

| 金融機関名 | 変動金利 | 固定金利 |

|---|---|---|

| 楽天銀行 | 35年:年0.848%~年1.498% 50年:年1.178~1.498% | 35年:年1.883%~年2.533% (10年の場合) 50年:年2.213%~年2.533% (10年の場合) |

| auじぶん銀行 | 35年:年0.344%~ 50年:年0.344%~+0.10% | 35年:年1.320%~ (10年の場合) 50年:年1.320%~+0.10% (10年の場合) |

| 住信SBIネット銀行 | 35年:年0.448%~ 50年:年0.448%~+0.15% | 35年:年1.383%~ (10年の場合) 50年:年1.383%~+0.15% (10年の場合) |

※2025年1月15日時点

なお、50年ローンのほうが金利が高くなる理由としては、貸したお金が長い間、返済されなくなるためです。「銀行が融資したお金が返ってこない=銀行が損をしやすい」ということになるので、長くお金を貸しているのだから、その分だけ手数料を上げて長く返済されない状況に対応するというスタンスです。

また借入する側は、金利が高くなるだけでなく、返済期間が延びる分、支払うトータルの利息が増える点に注意しなければなりません。

35年ローン・50年ローンの返済額シミュレーション

35年ローンおよび50年ローンで、どれくらいの金額差が生まれるのかイメージできないとお悩みの人向けに、以下の条件のもと、返済シミュレーションをしてみます。

| 35年ローン | 50年ローン | |

|---|---|---|

| 借入額 (ボーナスなし) | 3,500万円 | 3,500万円 |

| 頭金 | なし | なし |

| 返済方法 | 元利均等 | 元利均等 |

| 返済期間 | 35年 | 50年 |

| 固定金利 | 0.8%(例) | 1.1%(例) |

※住宅保証機構株式会社の住宅ローンシミュレーションにて返済額を計算しています。

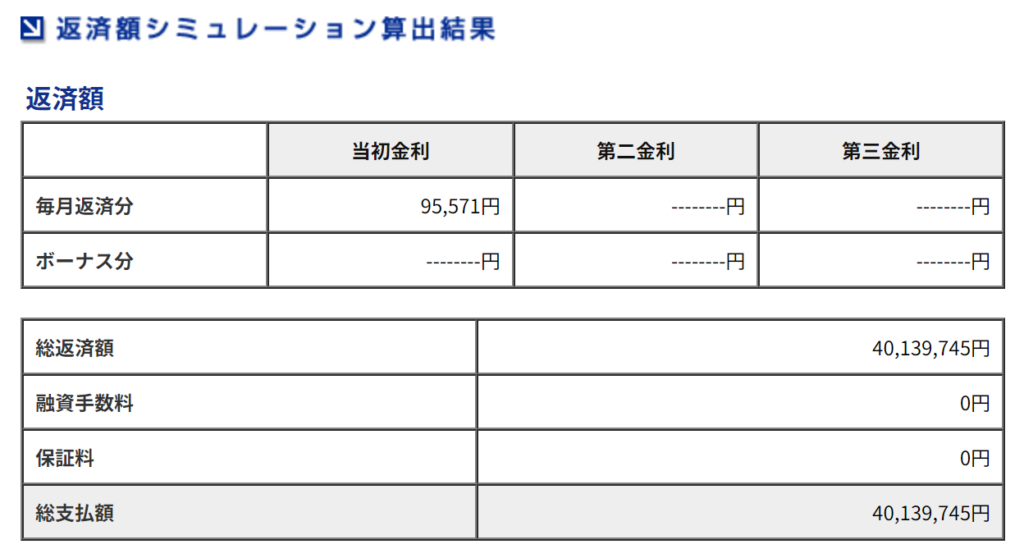

35年ローンの場合

35年ローンの場合、前述した条件だと、元金3,500万円に利息513万9,745円を足した4,013万9,745円の支払いが必要です。

またシミュレーションの計算より、毎月の支払いは9万5,571円が必要になります。これ以上、返済額を抑えることはできないため、さらに月々の返済額を抑えたい方は、もう少し費用の安い家に決めなおすか、50年ローンの検討が必要になるでしょう。

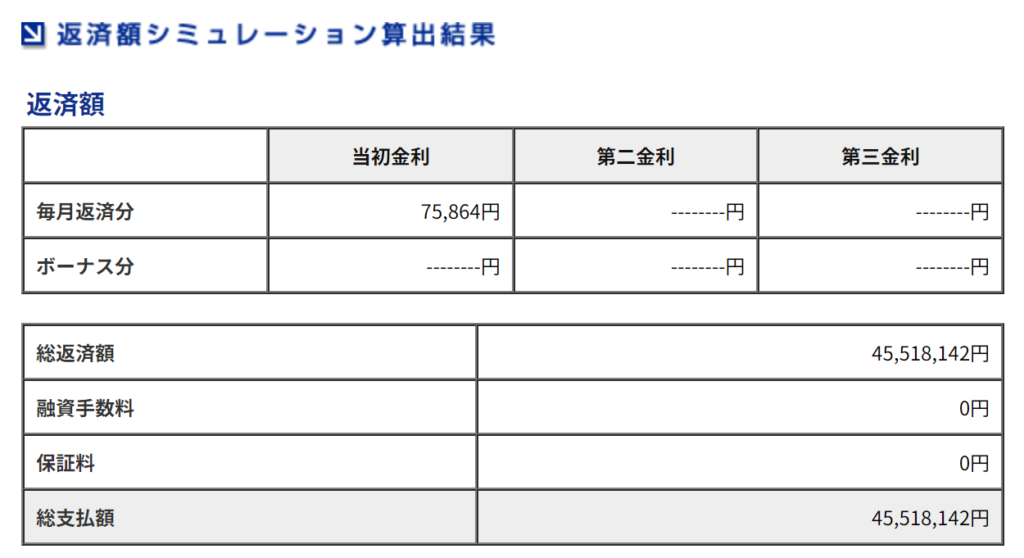

50年ローンの場合

50年ローンの場合、前述した条件だと、元金3,500万円に利息1,051万8,142円を足した4,551万8,142円の支払いが必要です。

またシミュレーションの計算より、毎月の支払いは7万5,864円が必要になります。35年ローンのときと比べて、月々の返済額を約2万円抑えられます。ただし、利息の支払い額が増える点に注意が必要です。

【返済できない時の対処法】50年ローン破綻を防ぐ3つの手段

50年ローンを組んだのはいいものの、後から「やっぱり返済がきつい」「仕事が変わったせいで収入が減った」などの理由で、返済が難しくなる人が出てくるかもしれません。

そこで、50年ローンの返済が難しいと感じた際の対処法を以下にまとめました。

なお、紹介する対処法はあくまで最終手段です。不動産の購入で損をしてしまわないためにも、住宅ローンの相談室といったコンサルタントに無料相談をして、50年ローンが現実的なのかを明確にしておくことをおすすめします。

住宅ローンの借り換えをする

50年ローンによる住宅ローンの支払いが難しい場合には、借り換えをすることで返済にうまく対応できる場合があります。

住宅ローンの借り換えとは、既存の住宅ローンから新しい住宅ローンに切り替える動き方です。既存の住宅ローンの残債を新規の住宅ローンで融資されたお金を使って完済し、新しい住宅ローンの残債を支払う方法に切り替えることで、金利の低い住宅ローンに乗り換えができます。

ただし、次のようなデメリットがある点に注意しなければなりません。

- 借り換え時に手数料といった諸費用がかかる

- 時間のかかる住宅ローンの審査をもう一度受けなければならない

- 住宅ローンの控除額が減る恐れがある

- 逆に金利が増えて家計を圧迫する場合もある

うまく借り換え先を選ばなければ、損をするリスクがある点に注意してください。

自宅を売却する

前述した借り換えといった方法でも家計が火の車になるとお悩みなら、自宅を売却することで住宅ローンを完済できるかもしれません。

なお、売却価格が購入時より下がることもありますが、地域の需要などによっては価格が購入時よりも上昇し、高額な収益を出せるかもしれません。

以上より、住宅ローンの残債を売却益で対応し、自分たちは賃貸に住み替えるという方法でローン返済から逃れられます。50年ローンを支払うことに難しさを感じた場合には、紹介した方法でうまく解決できる可能性があると覚えておきましょう。

【住宅ローンの相談室|担当者コメント】

返済が困難になった場合は、住宅ローン破綻を避けるための早期相談が大切です。金融機関によっては返済期間の見直しやリスケジュール(返済条件変更)に応じてくれるケースもあります。最終手段としては、任意売却やリースバックといった選択肢も検討できます。また、定年後の再雇用や副収入の確保も、返済不能を防ぐリスクヘッジになります。

【どんな人が向いている?】50年ローンを選ぶべき人の特徴

メリット・デメリットが両者ともに多い50年ローンですが、利用するのがおすすめな人の特徴をまとめました。条件にあてはまる方は、選択肢のひとつとして50年ローンの借り入れを検討してみてはいかがでしょうか。

20代前半のうちに家を買う人

現在、20代前半で家を買おうと考えているのなら、50年ローンを利用しても70代前半までに返済を終えられます。

人生100年時代とも言われており、今後70歳が定年になる可能性もあるでしょう。

もちろん人によって違いはありますが、70代で元気な方も多く仕事を続けている人も少なくないため、若いうちから家の購入を考えている人なら、50年ローンをうまく使いこなせるかもしれません。

資産形成と返済を両立できる人

50年ローンでも無理なく完済できる人の特徴として挙げられるのが、資産形成と返済の両立ができる人です。

例えば、50年ローンで月々の返済額を抑えながら支払いを続けていく一方で、別途、資産運用(つみたてNISAなど)をしながら運用益で老後の返済額を用意するという動き方ができれば、定年になったタイミングでうまく完済できるかもしれません。

「毎月の貯蓄に余裕がある」「50年ローンの支払い中も問題なく貯金できる」という方は、一部の費用を資産形成に回してみてはいかがでしょうか。

【住宅ローンの相談室|担当者コメント】

50年ローンの返済と並行して、つみたてNISAやiDeCoなどの制度を活用し、老後資金を分散的に準備するのも効果的です。ライフプランシミュレーションを行い、教育費・介護費・老後資金と住宅ローンをバランスよく配置しましょう。

【危険信号】50年ローンを絶対に選んではいけない人の特徴

50年ローンは誰にでもおすすめできるわけではありません。

長期の安心感がある一方で、柔軟性や総返済額の面で大きなリスクを伴うため、以下のような人には向いていません。

| 特徴 | 理由 |

|---|---|

| 40代以上でローンを検討している人 | 完済が90歳前後となり、老後資金を圧迫する可能性大 |

| 転勤・住み替えの可能性が高い人 | 元金が減りにくいため、売却時にローン残高が残る恐れ |

| 自営業・フリーランスなど収入が不安定な人 | 長期返済中に返済困難に陥るリスクが高まる |

| 教育・介護など将来の出費が大きくなる家庭 | 他のライフイベントと重なり、ローン返済が家計を圧迫する |

| 住宅ローン控除など税制優遇を重視したい人 | 控除期間は13年で終了。長く借りても税制メリットは変わらない |

「毎月の返済額が安いから」という理由だけで50年ローンを選ぶのは危険です。将来のライフプランや働き方の変化に応じて、35年や40年ローンの方が適しているケースも多くあります。

まずは自身のライフステージや返済能力、リスク耐性を客観的に見直したうえで、後悔しない選択をしましょう。

年代別(30代・40代・50代)の注意点

50年ローンは、借りる年齢によってリスクの内容や重みが大きく変わります。

長期間にわたる住宅ローンだからこそ、将来のライフイベントや収入変動も考慮して判断することが重要です。

| 年代 | メリット | 主な注意点 | 想定されるリスク |

|---|---|---|---|

| 30代 | ・月々の返済負担が小さい・子育て費用と両立しやすい | ・元金の減りが遅く、売却・住み替えが困難 | ・10~15年後に残債割れの可能性・金利上昇リスクの影響を受けやすい |

| 40代 | ・子の教育費ピーク前に住宅取得が可能 | ・完済年齢が90歳前後になる・老後資金との両立が難しい | ・退職後の返済に不安・団信の加入条件が厳しくなる |

| 50代 | (ほぼなし) | ・審査が通りづらい・ローン期間が制限される | ・完済年齢が100歳超え・実質的に利用不可 |

年齢が上がるほど返済リスクや制約が増えるのが現実です。特に40代以降は、老後資金・健康・働き方などの問題がローン返済と直結してくるため、安易な長期借入は避けるべきです。

「借りられるか」ではなく、「返しきれるか」を軸に考え、自分に合った返済年数を選ぶことが、後悔のないマイホーム取得につながります。

35年・40年ローンと比較して、どれがベスト?

住宅ローンは年数が長くなるほど月々の返済額は減りますが、その分リスクや総返済額も大きくなります。

35年・40年・50年の各ローンには一長一短があるため、単純に「どれが一番お得」とは言い切れません。自分のライフスタイルや将来設計に合わせて選ぶことが何より重要です。

| 項目 | 35年ローン | 40年ローン | 50年ローン |

|---|---|---|---|

| 月々の返済額 (例:4,000万円、金利1.3%) | 約118,000円 | 約108,000円 | 約96,000円 |

| 総返済額 | 約4,960万円 | 約5,200万円 | 約5,750万円 |

| 金利条件 | 比較的低金利 | 金融機関によって上乗せあり | 金利上乗せされやすい(+0.1〜0.2%) |

| 完済年齢(30歳で借入) | 65歳 | 70歳 | 80歳 |

| 団信の加入負担 | 少なめ | 長期化 | 高齢期の保険料負担増 |

| ライフプランとの相性 | ◎ 柔軟性が高い | ○ 中立的 | △ 老後リスクが高い |

| おすすめな人 | 将来の変化に備えたい人 | 住宅価格の上昇に追いつきたい人 | 収入は少ないが広い家がほしい人 |

重要なのは、将来の生活設計・働き方・教育費・介護・老後の資金などを含めた“人生全体の資金計画”と整合しているかです。

迷ったら、35年をベースにして、繰上返済や借換えも視野に入れつつ、無理のない計画を立てることが安心への第一歩です。

50年ローンがやばいかについてよくある質問【FAQ】

50年ローンって本当にやばいの?

月々の返済は楽でも、総返済額が大きくなりすぎる、老後まで返済が続くなどのリスクがあります。返済能力とライフプランのバランスが大切です。

50年ローンに対応している銀行はどこですか?

2025年現在、PayPay銀行・住信SBIネット銀行・ARUHIなどが50年ローンを取り扱っています。審査条件や金利は各社で異なります。

50年ローンは何歳まで申し込めるの?

一般的には「完済時年齢が80〜85歳以下」で設定されているため、申し込み時の年齢は30〜35歳以下が目安となります。

50年ローンの金利って高いの?

一般的に35年ローンより0.1〜0.2%ほど高く設定されています。長期リスクをカバーするため、金利上乗せが適用されるケースが多いです。

50年ローンの途中で家は売却できる?

可能ですが、元金の減りが遅いため売却時に残債が多く残る可能性があります。想定よりもローンが残り「残債割れ」に注意が必要です。

50年ローンのリスクを抑えるにはどうすればいい?

返済比率を25~30%以内に抑え、繰上返済や借り換えを定期的に行うことが重要です。住宅金融支援機構のシミュレーションを活用し、将来の金利変動も見据えた資金計画を立てましょう。

50年ローンを組むべきかお悩みなら住宅ローンの相談室まで

50年ローンは月々の支払いを抑えられる、希望する家を購入しやすくなるといったメリットがある一方、金利が高くなる点、定年後も支払いが続く点に注意しなければなりません。

もし本記事を読んで「50年ローンを組むべき?やめるべき?」「自分の年収だと何年ローンがベストなの?」とお悩みなら、まずは「住宅ローンの相談室」に不安をお聞かせください。町田・相模原・八王子エリアの住宅ローン相談に対応しているため、ぜひ無料相談を予約してみてください。

【この記事を書いた人|住宅ローンの相談室担当者】

本記事は「金融庁」「国土交通省」「住宅金融支援機構」の公式データを基に作成・監修しています。最新の制度変更により内容が変わる場合があるため、詳細は各公式サイトをご確認ください。