【2025年最新】auじぶん銀行の団信とは?選び方・審査基準・落ちた理由まで徹底考察!

「auじぶん銀行の団信って、種類が多くてどれを選べばいいのかわからない…」

「審査が厳しいって本当?」

「告知で落ちたって口コミもあるけど自分は大丈夫?」

住宅ローンの申し込みを検討する際、このような不安を感じている方も多いのではないでしょうか。

この記事では、住宅ローンの相談サポートを提供している「住宅ローンの相談室」が、専門的な知見と2025年最新情報をもとに、auじぶん銀行の団体信用生命保険(団信)について詳しく解説します。

無料で付帯される一般団信から、がん100%保障・プレミアム保障まで選べるプランの違い、審査で落ちる人の特徴、告知事項で気をつけるポイントまで、プロ視点で徹底考察しています。

「どのプランが自分に合っているのか」を見極めたい方は、ぜひ最後までご覧ください。

「auじぶん銀行の住宅ローンは自分向き?」

そんな不安がある方は、まずは無料相談で不安を解消しませんか?

【LINE問い合わせはこちら】

【電話問い合わせはこちら:0120-705-054】

東京・神奈川・千葉・埼玉エリア対応

auじぶん銀行の団信とは?

auじぶん銀行で提供されている「団体信用生命保険(以下、団信)」は、住宅ローンの返済中に契約者が死亡または高度障害になった場合に、残りのローンが保険金で支払われる保障制度です。

住宅ローン契約に団信が必要な理由

住宅ローンを組む際には、団信への加入がほとんどの金融機関で実質必須となっており、万一に備えた安心材料として重視されています。

令和6年度に公開された「民間住宅ローンの実態に関する調査」より、974の金融機関中、834(85.6%)が「団信加入が必要」と回答あり

(参考:国土交通省「民間住宅ローンの実態に関する調査」)

特に、長期間にわたる「高額な借入」を前提とした住宅ローンは、もしもの場合に家族に返済が残らない点が魅力的です。

auじぶん銀行でも、住宅ローン契約時には、必ず何らかの団信に加入することが求められます。(複数のプランあり)

無料付帯と有料オプションの違い

auじぶん銀行の団信は、住宅ローンに無料で付帯する基本保障(一般団信)に加えて、ニーズに応じた有料オプション(特約団信)を選べるのが特徴です。

以下に、無料付帯・有料オプションの一般的な違いを整理しました。

| 比較項目 | 無料付帯の団信 | 有料オプションの団信 |

|---|---|---|

| 加入条件 | 原則として住宅ローン契約者全員が加入 | 希望者のみ加入(申込時に選択) |

| 保険料の負担 | ローン金利に含まれ、追加負担なし | 金利上乗せ(例:+0.1~0.3%など) |

| 保障内容 | 死亡または高度障害による全額返済 | 死亡・高度障害に加え、がん・4大疾病・就業不能など |

| がん保障 | なし | あり(50%・100%免除、診断時点で保障など) |

| 4大疾病保障 | なし | あり(急性心筋梗塞・脳卒中・がん・糖尿病など) |

| 就業不能保障 | なし | あり(180日以上の就業不能で返済免除など) |

| 保障開始タイミング | ローン実行時点から | 同上(ただし保障内容により待期期間あり) |

| 告知・審査の厳しさ | 比較的ゆるやか(健康状態による) | がん保障などは厳格化される傾向がある |

| 変更・解除 | 基本的に不可(ローン契約時に確定) | 一度選択すると途中変更・解除は難しい |

無料のプランでも基本的な保障は備わっていますが、病気リスクへの備えや家族の生活保障を考えると、有料オプションの加入も検討する価値があります。

選べるauじぶん銀行の団信プラン一覧【比較表あり】

auじぶん銀行では、住宅ローンに付帯する団信を無料の「一般団信」だけでなく、有料特約も含めた、以下の5種類から選択できます。

| 種類 | 特徴 | 月額保険料 (単独ローン50歳以下の場合) | 月額保険料 (ペアローン連生団信50歳以下の場合) | 主な保障内容 |

|---|---|---|---|---|

| 一般団信(無料) | 死亡・高度障害時に全額返済 | 0円 | 金利+0.20% | 基本保障のみ |

| ワイド団信(無料) | 持病がある方向け。審査が緩やか | 金利+0.3% | プランなし | 同上 |

| がん50%保障団信 | がん診断時にローン50%免除 | なし | 金利+0.30% | がん+4大疾病 |

| がん100%保障団信 | がん診断時にローン全額免除 | 金利+0.05% | 金利+0.35% | がん+全疾病長期入院 |

| がん100%保障団信(プレミアム) | より手厚い保障(給付金あり) | 金利+0.15% | 金利+0.45% | がん+4大疾病+全疾病長期入院 |

※51歳以上の契約の場合、特約付きの団信選択不可

病気の保障範囲や金利への影響などが異なるため、ライフスタイルや健康状態に応じて選ぶことが大切です。

【一般】一般団信|限定金利を適用

auじぶん銀行の一般団信は、死亡・高度障害の際にローン残高が全額免除される無料の安心プランです。

※ペアローンの場合は金利+0.20%

住宅ローン契約中に万一の事態が起きても、家族に返済義務が残らず、安心して長期契約を続けられます。また、金利優遇が適用され、金利上乗せなく適用金利を維持できるのが魅力です。

【住宅ローンの相談室|担当者コメント】

2025年6月時点の適用金利は新規借り入れで年0.63%(住宅ローン込み)でした。通常金利は0.78%ですので、0.15% もお得です。

参考:auじぶん銀行「一般団信(特約なし)をご選択のお客さま限定」

【一般】ワイド団信|4大疾病付き

ワイド団信は、持病や通院歴がある方におすすめされる、障害保障を広げた団信です。

過去に通院・投薬歴がある場合でも、審査の柔軟性があり、他行で断られた方が通過したという事例も少なくありません。

告知に不安がある場合は、まずワイド団信を検討し、団信加入=ローン審査突破を優先するのが実用的です。

参考:auじぶん銀行『住宅ローンにおける「ワイド団信」の取扱開始』

また、ワイド団信の概要を詳しく知りたい方は、以下の記事がおすすめです。

【特約】がん50%保障団信|4大疾病付き

auじぶん銀行のがん50%保障団信は、がんと診断された時点でローン残高の50%が免除される無料オプション団信です。(50歳以下限定)

※ペアローンの場合は金利+0.30%

重度がんについては住宅ローン残高の100%が保障されるため、幅広いがんタイプを網羅しています。

(皮膚の悪性黒色腫以外の皮膚がん、上皮内新生物は含まれません。)

急性心筋梗塞・脳卒中・肝疾患・腎疾患など4大疾病も同様に50%免除の対象であり、精神障害を除く「全疾病長期入院保障」が住宅ローン残高の100%保障されます。

参考:auじぶん銀行「がん団信(がん50%保障プラン)」

【特約】がん100%保障団信|ネット銀行最低水準の金利

がん100%保障団信は、がん診断だけで残債が全額免除されるプランです。金利上乗せは+0.05%という業界トップ水準の低コストで設定されています。

なお、4大疾病には対応していないほか、重度がんも保障の非対象であるため、その点を踏まえて50%保障プランと比較するのがおすすめです。

参考:auじぶん銀行「がん団信(がん100%保障プラン)」

【特約】がん100%保障団信プレミアム|4大疾病付き

がん100%保障団信プレミアムは、がん100%の保障に加えて、4大疾病の100%保障にも対応している団信プランです。

追加金利は+0.15%と非常に割安であり、前述した「がん100%保障団信」に4大疾病と給付金の項目を追加したい方におすすめします。

参考:auじぶん銀行「がん団信(がん100%保障団信プレミアム)」

単独・ペアローンによる団信の違い

auじぶん銀行では、単独ローンとペアローンのどちらでも団信に加入できます。

ただし、契約形態によって団信の取り扱いや保障範囲が変わるため、夫婦や共有名義でのローンを検討している方は、特に注意が必要です。

【単独ローン】

1人が借入をし、団信も本人のみが加入します。死亡時には残債がゼロになりますが、ペア名義の場合は相手に債務が残ります。

【ペアローン】

夫婦で2本のローンを契約し、それぞれが団信に加入します。万一どちらかに不幸があっても、亡くなった方の借入分が保険金で返済されます。

| 比較項目 | 単独ローン | ペアローン (連生団信) |

|---|---|---|

| 団信加入 | 借入者本人のみ | それぞれが加入(別契約) |

| 金利 | やや低め | やや高め (2倍程度の差あり) |

| 保障の適用 | 本人死亡時に残債ゼロ | 片方の死亡時にその分の借入がゼロ |

| 向いている家庭 | 単独収入の家庭・ローン額が少なめ | 共働き家庭・住宅価格が高め |

ペアローンは契約の煩雑さこそあるものの、万一のときにどちらかの借入が免除されるという安心感があります。

特に共働き世帯にとっては、auじぶん銀行の「連生団信」対応は大きな魅力です。

他行の団信との違いを比較【保険料・保障内容】

auじぶん銀行の団信は、「保障の手厚さ」「金利の安さ」を両立しているのが特徴です。

| 項目 | auじぶん銀行 | 住信SBIネット銀行 | 楽天銀行 | メガバンク(例:みずほ銀行) |

|---|---|---|---|---|

| リンク | 公式サイト | 公式サイト | 公式サイト | 公式サイト |

| 一般団信 | 無料 | 無料 | 金利+0.2% (任意) | 無料 |

| ワイド団信 | 金利+0.3% | 金利+0.3% | - | 対応(審査厳) |

| がん団信50% | 無料 (4大疾病) | 無料 (3大疾病) | 金利+0.2% (全疾病特約) | - |

| がん団信100% | 金利+0.05% (がん診断100%保障) | 金利+0.2%|40歳未満 金利+0.4%|40歳以上 (3大疾病) | 金利+0.2% (全疾病特約) | 金利+0.1% (疾病時の追加金利不明) |

| がん団信100%(プレミアム) | 金利+0.15% (4大疾病+がん診断100%保障) | - | 金利+0.2% (全疾病特約) | - |

| ペアローンの団信の有無 | あり (金利+0.2%~) | あり (金利+0.18%~) | あり (金利+0.18%~) | あり (金利+0.2%~) |

auじぶん銀行の団信は、金利上乗せが比較的抑えられていることに加え、無料付帯の範囲でも保障が厚く、選択肢が多いのが特徴です。

特に、プレミアム団信の内容と金利設定は業界トップ水準と言えるでしょう。

auじぶん銀行が向いている人の特徴

auじぶん銀行の住宅ローンおよび団信は、次のライフスタイルの人に最適です。

- 共働き夫婦でペアローンを考えている人(連生団信がある)

- がん家系や健康リスクに備えたい人(がん保障が充実※3種類)

- 少しでも金利を抑えたい人(一般団信・がん団信50%は無料かつ限定金利適用)

- 告知事項や内容に不安がある人(ワイド団信が選べる)

ほかの金融機関と違い、自分に合ったプランを選んで組み合わせられるのがauじぶん銀行の強みです。

金利だけでなく、万一のときの「安心」の質でもしっかり比較しましょう。

auじぶん銀行の団信の選び方

auじぶん銀行では、住宅ローンの借り入れ契約とともに、一般団信への加入が必須となります。

このとき、別途、選択肢としてあるワイド団信やがん団信をどのように選択すべきかわからないお悩みではないでしょうか。ここでは、目的に合う団信の選び方を紹介します。

【選び方1】病歴や告知事項に不安があるなら「ワイド団信」

「持病があるから審査が通るか心配…」という方に向いているのが、ワイド団信です。

ワイド団信は、一般団信では審査に通らない可能性がある方でも加入しやすいように設計された保険です。告知範囲が緩やかになっており、糖尿病・高血圧・うつ病などで投薬・通院中の方でも、一定条件を満たせば加入可能です。

【選び方2】保障内容と金利バランスで選ぶなら「がん50% or がん100%」

「がんが心配だけど、金利は抑えたい」というように、保障と費用のバランスを取りたい方は、がん50%保障団信またはがん100%保障団信がおすすめです。

どちらも「がんと診断された時点で返済が免除される」特約付きですが、以下のような違いがあります。

| 比較項目 | がん50%保障団信 | がん100%保障団信 |

|---|---|---|

| 返済免除額 | 残債の50% | 残債の100% |

| 金利上乗せ | 無料 | 金利+0.05% |

| 保険料コスト面 | 安い(一般団信と同様) | 高い |

以上より「最低限の保障で安心感がほしい」なら50%、「家族に絶対に負担をかけたくない」なら100%が適しています。

【選び方3】「家族構成・将来設計」に応じたプラン選定

団信の選び方は、家族構成・収入状況・就労形態などで変化します。

特に、共働き世帯・子育て中の家庭などは、就業不能や長期入院などに備えるがん100%保障団信プレミアムのようなプランが向いています。

- 共働き夫婦 → ペアローン連生団信+プレミアム

- 子どもが小さい家庭 → がん100%で残債ゼロにして家族を守る

「夫婦の片方が病気になったら返済が難しくなりそう…」「育児や教育費が不安…」といったご家庭では、将来のライフイベントを見据えた保障設計を心がけることが大切です。

auじぶん銀行の団信は甘い?厳しい?

「auじぶん銀行の団信審査って厳しいの?」「落ちた人が多いって聞いたけど…」という不安の声は、ネット上でも多く見られます。

実際のところ、審査は決して甘くはありませんが、他行と比較して特別に厳しいというわけでもありません。

審査が不安な方は、auじぶん銀行が提供している「ワイド団信」という選択肢も検討しましょう。ワイド団信は病気がある人でも審査のハードルが下がるため、「持病があるが住宅ローンを組みたい」という方にとって救済措置となります。

落ちた理由と、団信に入れない人の特徴

団信の審査に「落ちた人」の共通点は以下の通りです。

- うつ病で過去に治療歴がある(現在は通院していない)

- がん治療後5年以上経過しているが、定期的な検査中である

- 健康診断で要再検査と指摘されたが放置していた

- 高血圧や糖尿病で服薬中である

これらの項目に該当すると、通常の一般団信では審査に通らないことがあるため注意が必要です。

auじぶん銀行の団信の告知ポイントと注意点

団信の審査において最も重要なのが「告知」です。

正直かつ正確に申告することが大前提ですが、実際は「何を、どこまで書けばいいかわからない」という方も多いのではないでしょうか。

まず、団信の告知は、住宅ローン契約者が現在・過去の健康状態や病歴を保険会社に申告する義務です。告知内容をもとに保険会社が審査を行い、「加入の可否」が決まります。そのため、正しい告知がされていないと、以下のリスクがあります。

- 審査に落ちる

- 万一のときに保険金が支払われない(告知義務違反)

- ローン契約そのものが無効になる場合も

記入ミスや不備をなくすため、以下に一般的な告知事項を整理しました。

| 告知項目 | 内容例・注意点 |

|---|---|

| 直近3か月以内の診察・治療 | 風邪や軽い通院も含め、通院履歴がある場合は要記載 |

| 過去2年以内の手術・入院歴 | 盲腸・ポリープ・骨折なども対象。軽症でも記載が必要 |

| 過去5年以内のがん・心疾患など | 対象疾患は特に詳細に問われる(診断名・治療歴・完治時期など) |

| 検査結果の指摘・再検査依頼 | 健康診断や人間ドックで「要経過観察」「要再検査」とされた項目 |

| 現在の投薬・通院状況 | 高血圧・糖尿病・精神疾患など、継続治療中なら確実に記載 |

告知は“保険契約の土台”であり、信用契約です。

少しでも不明点がある場合は、住宅ローン担当者や保険会社に事前確認を取りましょう。

【住宅ローンの相談室|担当者コメント】

住宅ローンの相談室では、団信だけでなく住宅ローン選びや借入シミュレーションの無料相談が可能です。住宅ローンについてわからないことがある方は、お気軽にご相談ください。

▶ 住宅ローンの相談室の相談事例をチェックする

▶ 住宅ローンの相談室の相談の流れをチェックする

auじぶん銀行の住宅ローン・団信の申し込みの流れ

auじぶん銀行の住宅ローンと団信は、すべてネットで完結できるのが大きな特長です。

ただし、団信の審査は住宅ローン審査とは別に行われるため、流れを正確に理解しておくことが重要です。以下に画像付きで手続きの流れを整理しました。

【ステップ1】auじぶん銀行の公式サイトにアクセスし手続きボタンをクリック

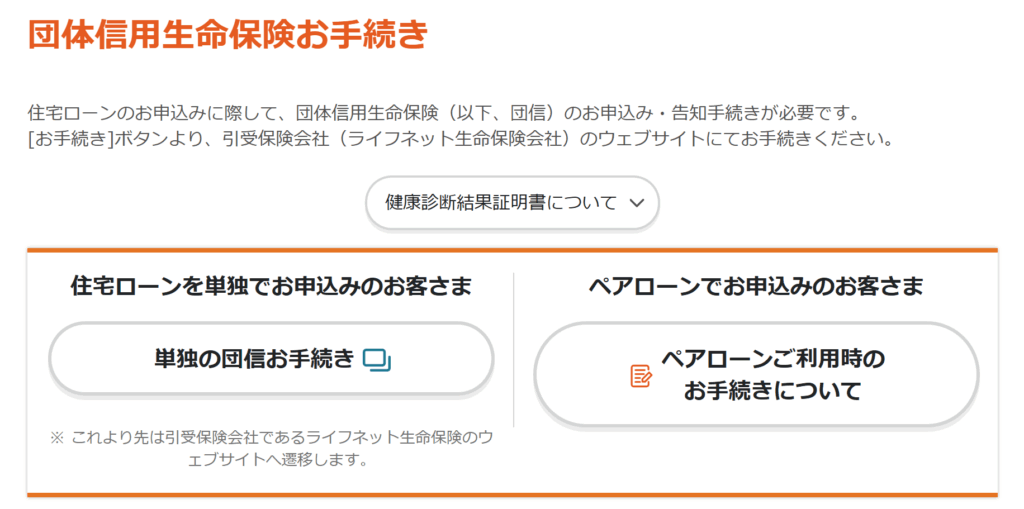

【ステップ2】単独・ペアローンのどちらの手続きをするか選択する

【ステップ3】提携先であるLifenetで手続きを進める

【住宅ローンの相談室|担当者コメント】

審査に不安がある方は、本申込前にワイド団信への切り替え相談をしておくのも現実的な対策となります。

auじぶん銀行の団信に関するよくある質問【FAQ】

団信の審査期間はどれくらいかかりますか?

団信の審査期間は通常、書類提出から5〜10営業日程度です。ただし、告知内容に基づいて追加の確認が発生する場合や、健康診断書の提出を求められた場合は、さらに日数がかかる可能性があります。融資実行スケジュールに影響するため、余裕を持って申し込みましょう。

団信の告知事項に「健康診断の結果」は必要ですか?

原則として、健康診断書の提出は不要です。ただし、過去の病歴や治療歴がある場合、団信の引受保険会社から健康診断の結果提出を求められることがあります。Web申し込み画面でも提出情報が掲載されているため、事前に確認しておくと安心です。

団信に落ちたらどうなりますか?

団信に落ちた場合、住宅ローンの契約も原則として実行不可となります。なお、auじぶん銀行では、健康状態に不安がある方のために「ワイド団信」への切り替え提案が行われるケースもありますが、金利の上乗せなど条件が変わる点には注意が必要です。

団信は後から変更できますか?

住宅ローン契約後に団信プランを後から変更することは基本的にできません。団信の種類はローン本申込時に確定されるため、保障内容・金利負担をしっかり比較したうえで選択しましょう。選び方に迷う場合は、事前にシミュレーションや相談を活用するのが有効です。

がん団信の50%と100%はどっちがいいですか?

「保険料を抑えたいなら50%」「手厚く備えるなら100%」が目安です。50%は診断時に半額免除、100%は全額返済。また金利上乗せついて、50%は無料加入である一方、100%は金利+0.05%、さらにプレミアムは金利+0.15%となります。月額の差は小さいですが、トータルコストが増える点に注意してください。

auじぶん銀行の団信は「安心かつ選べる」が強み

auじぶん銀行の団信は「無料でも充実」「有料ならさらに安心」といった選択肢の幅広さが特長です。

がんや4大疾病など、将来の不安に合わせて最適な保障が選べるため、豊富なラインナップのなかから最適な保障のものを選んでみてはいかがでしょうか。

また「団信を利用できるか不安だ」「住宅ローンについても相談したい」という方は、住宅ローンの相談室が提供する「無料相談・無料シミュレーション」をご利用ください。

資金計画の提案はもちろん、物件選定、金融機関のご紹介まで無料サポートしています。