がん団信は必要か?住宅ローンにつけるべき?いらない?がん保険との違いも解説【2025年最新】

(2025年10月更新)

住宅ローンを契約するとき、自分ががんになったときに備えるために「がん団信」を組むべきか迷っている方も多いのではないでしょうか。また、本当に必要なものなのか判断できないと不安を感じている人もいるでしょう。

結論、がん団信は「40代以降も住宅ローンを返済する人」や「がん家系の人」こそ、加入しておくべき保険です。

この記事では、がん団信の概要を説明したのち、本当にがん団信が必要なのかをわかりやすく解説します。がん団信を利用するメリット・デメリットのほか、注意点も紹介しているので、自分に合う契約内容なのかをチェックしてみてください。

がん団信に「入って後悔」「入らず後悔」しないために、まずは無料相談であなたの最適プランを確認しませんか?

【LINE問い合わせはこちら】

【電話:0120-705-054】

東京・神奈川・千葉・埼玉エリア対応!

【相談がおすすめな人】

✔ 40代以降の返済がある

✔ がん家系がある

✔ 貯蓄が600万円以下

※この記事は、住宅ローンの相談サポートを提供している「住宅ローンの相談室」が、専門的な知見と2025年最新情報をもとに、がん団信の特徴を詳しく解説します。

住宅ローンのがん団信とは?

がん団信とは、団体信用生命保険(団信)の特約のひとつで、加入者が「がん(一部の上皮内がんを除く)」と診断された際に、住宅ローンの残債が0円になる仕組みです。

正しくは「団体信用生命保険」のなかにある特約のひとつであり、住宅ローンの借り入れ時に、団体信用生命保険のがん団信に加入することで、上記の保障を受けられるようになります。

【事例|がん診断で不安を抱えたAさんの場合】

神奈川県在住のAさん(42歳・会社員)は、住宅ローン3,200万円を借入時に「もしもの備え」としてがん団信に加入。数年後、胃がんを発症しましたが、診断確定後に残債が全額免除されました。Aさんは「家族に迷惑をかけずに済んだ」と安堵し、治療に専念できたそうです。

参考として以下に、金融機関が提供しているがん団信の例を掲載しました。

| 金融機関 | がん団信の名称 | がん保障の内容 |

|---|---|---|

| auじぶん銀行 | がん保障 (がん診断保障、重度がん保障、各種給付金) | 50%保障、100%保障など |

| 住信SBIネット銀行 | 3大疾病100プラン | 100%保障 |

なお、がん団信は住宅ローン専用の保険です。住宅ローンを提供している金融機関によって、保障内容や対象範囲、追加金利などの条件が異なる点に注意してください。

「がんで住宅ローンがチャラになった」って本当?

結論として、がんで住宅ローンがチャラになるという噂は本当です。

がん団信は特定のがんといった病気を罹患した場合に保証を受けられる制度であることから、重症度の大小を問わず特定のがんを罹患すれば、住宅ローンの残債をゼロにできます。

実際に、Yahoo!知恵袋などにも次のような質問・回答などが投稿されています。

【Q:質問】

住宅ローンのがん団信で、癌になりローンが免除された方におうかがいします。

診断書を金融機関経由で提出することになると思いますが、提出してから免除になるまでどれくらいの日数がかかりましたか?

【A:回答】

私の場合は、1ヶ月程度で金融機関から電話があり、残りのローン免除と発症日からのローン返金と保険料が返金され、70万円ぐらい返ってきました。

引用:Yahoo!知恵袋公式サイト

血筋的にがん家系の人、かつ一軒家やマンションを購入する人の場合には、加入するメリットがある保険だと覚えておきましょう。

実際に「ローンがチャラになった人」がいるのをご存じですか?

ただし、金融機関や契約内容によっては対象外になるケースもあります。

後悔しないために、あなたのローンで適用されるか無料で診断してみませんか?

✅ がん団信に強いプロが中立的にアドバイス

✅ 保険会社や金融機関の比較も一括でOK

【LINE問い合わせはこちら】

【電話問い合わせはこちら:0120-705-054】

がん団信とがん保険の違い

住宅ローン専用の保険である「がん団信」とは別に、住宅ローンと関係なく利用できる「がん保険」があります。2つの違いを以下に整理しました。

- がん団信は、がん罹患時に住宅ローンの残債をゼロにできる

- がん保険は、がん罹患時に治療・入院の費用をまかなう給付金を受け取れる

つまり、がん保険では住宅ローンの残債をゼロにできません。なおがん団信の種類によっては「がん」のみならず、脳卒中・急性心筋梗塞・高血圧症・慢性腎不全・慢性膵炎・肝硬変・糖尿病などの三大疾病・八大疾病でも保障を受けられるのが主な違いです。

がん団信と通常の団信(一般団信)の違い

がん団信と一般団信は、どちらも住宅ローンの返済に備えるための保険ですが、適用される条件や対象となるリスクが大きく異なります。特に「がんと診断された時点で保障されるかどうか」が主な違いです。

| 比較項目 | 一般団信 | がん団信 |

|---|---|---|

| 対象 | 死亡・高度障害 | がん診断(悪性新生物) |

| 保険金の発動条件 | 死亡・高度障害状態と認定されたとき | 医師のがん診断確定でOK |

| 保険料 | 多くは住宅ローンに標準付帯(無料) | 多くは金利に年0.1~0.3%の上乗せあり |

| メリット | 万一の場合でも家族に負担がかからない | 生存中の治療・収入減にも対応できる |

| デメリット | がんなど重病でも対象外 | 金利が上がる/対象がんの制限あり |

住宅ローン契約時には、一般団信がどこまでカバーするのか・がん団信を加える必要があるのかをしっかり見極めることが大切です。特に、40代以降の返済期間がある人や、がん家系の方は要検討です。

なお、一般団信の加入条件や補償内容の違いは「一般団信とは?内容・入れない病気・がん団信との違い」の記事で詳しく解説しています。

ほかの疾病特約(3大・8大疾病)との違い【比較表付き】

住宅ローンに付帯する「がん団信」と「三大疾病・八大疾病特約」は、似ているようで内容や条件が大きく異なります。

特に、加入後の支払条件や保障の広がりに差があるため、自分に必要な保障内容を見極めることが重要です。以下に比較表をまとめました。

| 項目 | がん団信 | 三大疾病特約 | 八大疾病特約 |

|---|---|---|---|

| 対象疾病 | がん(悪性新生物) | がん・急性心筋梗塞・脳卒中 | 三大疾病+糖尿病・慢性腎不全など5種 |

| 保障開始条件 | 医師の診断確定 | 多くは60日以上の就業不能や所定状態 | 同上 (より条件が複雑な傾向あり) |

| 保障内容 | 住宅ローン残高が全額免除 | 同上 | 同上 |

| 保険料負担(上乗せ金利) | 年0.1〜0.3%程度 | 年0.2〜0.3%程度 | 年0.3〜0.4%超も |

| 保険審査 | 健康告知あり・がん歴は不利 | 同様だが持病や通院歴で弾かれることも | 条件は最も厳しい傾向 |

| 加入できる金融機関の数 | 多くのネット銀行やメガバンクが対応 | 一部金融機関限定 | 対応しているのは一部大手が中心 |

| メリット | 診断で即適用、審査が比較的緩やか | 対象疾病が広い | 幅広い病気に備えられる |

| デメリット | がん以外の病気では適用されない | 条件によっては使えないケースも | 上乗せ金利が高く、コスパはやや低め |

結論として、がん団信は「がん」と診断された時点でローン残高がゼロになるシンプルな保障であるのに対し、三大・八大疾病特約は「一定期間の就業不能」や「所定の状態継続」が条件になることが多く、より厳格です。

また、がん団信は保障対象が限定的ですが、その分金利上乗せも低めに設定されることが多く、単独加入しやすいのが特徴です。下表にて主な違いを比較してみましょう。

【住宅ローンの相談室|専門家コメント】

がん団信はシンプルで使いやすい一方で、八大疾病特約などは保障が広い分、加入条件が厳しかったり費用が高くなる傾向にあります。どれを選ぶかは、自身や家族の健康状況や必要保障に応じて決めるとよいでしょう

住宅ローンのがん団信は必要か?

がん団信は本当に必要か?という検索が増えています。特に「がん団信 後悔」「がん団信 いらない」「がん団信 必要ない人」などの疑問をもつ方が多くいます。

そして、住宅ローン専用の保険である「がん団信」について、特約をつけるべきか否かを迷っている人もいるでしょう。結論として、現代の日本はがん罹患のリスクが高い傾向にあるため、なるべくは加入しておくことをおすすめします。

例えば厚生労働省が公開している「政策レポート」より、次のように年々がんを罹患している人の数が増えていることがわかっている状況です。

なかでも住宅ローンの契約者になりやすい男性の場合は49%の人ががんになると言われています。

| 指標 | 男性 | 女性 | 備考 |

|---|---|---|---|

| 一生のうちにがんと診断される確率 | 63.3%(2人に1人) | 50.8%(2人に1人) | 生涯罹患リスク(2021年) |

| 一生のうちにがんで死亡する確率 | 24.7%(4人に1人) | 17.2%(6人に1人) | 生涯死亡リスク(2023年) |

| がん診断後の5年相対生存率 | 62.0% | 66.9% | 2009〜2011年診断データ |

| 男女計の平均5年生存率 | 64.1% | — | 同上 |

出典2:がん情報サービス「最新がん統計」

国立がん研究センターの統計によると、日本人男性の約2人に1人、女性の約2人に1人が一生のうちにがんと診断されています。医療の進歩により5年生存率は64%まで上昇していますが、がんで死亡する確率はいまだに男性で4人に1人、女性で6人に1人。つまり「がんは誰にでも起こり得る病気」であり、住宅ローン返済中のリスク対策としてがん団信を検討する重要性が高まっています。

しかし、がん団信に加入すると追加金利が発生し、返済の負担が増えてしまう点に注意しなければなりません。本項では、2025年最新の統計データと実例をもとに、加入すべき人・しなくていい人の違いを徹底解説します。

| 判定条件 | 加入すべき | 加入しなくていい |

|---|---|---|

| がん家系 | ○ | × |

| 完済年齢40歳以下 | × | ○ |

| 世帯貯蓄600万円未満 | ○ | × |

がん団信をつけなくていい人

まず次のような人は、団体信用生命保険のがん特約をつけなくても生活に余力があります。

- 住宅ローン返済を短期間で終えられる(がんになりやすい40代で終わるなど)

- がんになっても返済に対応できる十分な収入・貯蓄がある

- 両親などから巨額なサポートを受けられる

つまり「住宅ローンの返済期間が短く済む人」「金銭的な余裕がある人」はがん特約をつけなくても、無理のない返済とがん治療への対応が可能です。

ただし、日本の平均年収は461万円(国税庁より)であるほか、住宅購入には数千万円が必要でとなります。また、統計局が公開している「家計調査報告(貯蓄・負債編)2023年版」によると、総人口の40%の人たちが貯蓄額が600万円以下です。

以上より、頭金の支払い、住宅ローンの返済、がん治療など、すべてに対応できる余裕をもつ人は非常に少ない状況です。よって、収入や貯蓄に不安をお持ちなら、なるべくがん団信の特約をつけることをおすすめします。

がん団信をつけるべき人

つづいて次のような人は、団体信用生命保険のがん団信をつけることをおすすめします。

- 40歳以降が返済期間に含まれている

- 安定収入はあるけれどがん治療に対応できる余力はない

- がん家系である

がんを罹患すると仕事を続けにくくなるなど、収入に対する不安が出てきます。その結果、住宅ローンの返済に対応できなくなり、同じ家に住み続けられなくなるなどの問題が起きるかもしれません。

そのため、40歳以降も返済が続く人の場合は、なるべくがん団信に加入しておくことをおすすめします。

しかし、予算的にがん団信に加入すべきか迷っている人もいるでしょう。それならまずは「住宅ローンの相談室」の無料相談を利用してみてください。住宅ローンの悩み、がん団信の悩みをまとめて解決します。

\「がんになってローンが払えない…」その前に/

40代以上・がん家系・貯金が不安な方は特に注意!

いざというとき、家を手放さずに済むかどうかは、今の選択次第です。

✅がん団信は必要か?3分でわかる!

【LINE問い合わせはこちら】

【電話問い合わせはこちら:0120-705-054】

金融機関別|がん団信の保障内容・金利比較一覧【2025年版】

がん団信は、金融機関によって保障の範囲や加入条件、上乗せ金利などが異なります。

以下に、主要な銀行の保障内容を一覧で比較できるようまとめました。検討中の金融機関がある方は、公式サイトを確認して最新の条件を把握しておきましょう。

| 金融機関名 | がん団信(例) | 上乗せ金利 | 主な保障内容 | 備考 |

|---|---|---|---|---|

| 住信SBIネット銀行 | スゴ団信(3大疾病100%プラン) | +年0.20%~ | がん・急性心筋梗塞・脳卒中で診断時に住宅ローン残債が0円に | ネット銀行で人気 |

| auじぶん銀行 | がん100%保障 | +年0.05% | がん診断で100%の残債免除(プランにより異なる) | 若年層に人気 |

| 楽天銀行 | 100%保障がん団信 | +年0.20% | 50歳以下で加入で木、ローン残債の100%を保障 | 条件付き |

| みずほ銀行 | がん保障特約付リビング・ニーズ特約付団体信用生命保険 | +年0.10%~ | 医師によるがん診断確定で住宅ローン残高が免除 | メガバンク |

| 三井住友信託銀行 | ガン保障 | +年0.10%~ | がん診断時に免除(範囲は限定的) | メガバンク |

| 三菱UFJ銀行 | 疾病保障付住宅ローン (3大疾病50%) | +年0.15%~ | がん診断で残債免除 | メガバンク |

| 横浜銀行 | ガン保障特約付き団体信用生命保険 | +年0.20% | がん診断で残債免除 | 神奈川・東京西部 |

| 千葉銀行 | がん団信 | 上乗せなし | がん診断で免除、疾病拡張プランあり | 千葉・首都圏 |

特にauじぶん銀行は独自の団信プランが充実しているため、「auじぶん銀行の団信とは?選び方・審査基準・落ちた理由」も参考にしてみてください。

「自分に合うがん団信はどれ?」と迷った方必見!

「もしがんになったら、住宅ローンは本当にチャラになるの?」

実は、銀行ごとに条件は違うため、知らずに契約すると損するケースも…。

✅ がん団信に強いプロが中立的にアドバイス

✅ 保険会社や金融機関の比較も一括でOK

【LINE問い合わせはこちら】

【電話問い合わせはこちら:0120-705-054】

住宅ローンのがん団信の基礎知識

住宅ローン専用の保険であるがん団信とは、いったいどのような保険なのでしょうか。

ここではがん団信のルールや条件について解説します。

がん団信の加入率

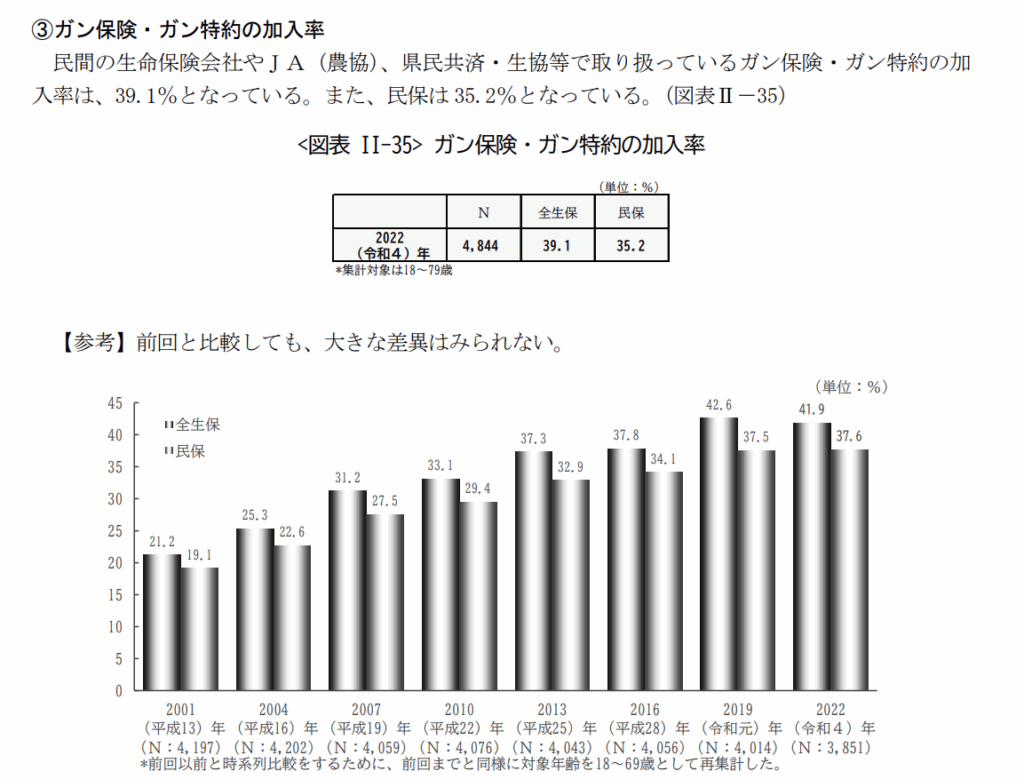

公益財団法人 生命保険文化センターが公開している「2022(令和4)年度 生活保障に関する調査」によると、令和4年におけるがん保険・がん特約の加入率が37.6%にのぼることがわかってます。

調査が開始された2001年時点では、19.1%であったことから、がん団信に関する認知度や必要性が増している状況です。

実際に、厚生労働省の統計調査でも、がんの推計患者数は、令和5年10月時点で「入院」約117.5万人、「外来」約727.5万人に上ることがわかっています。特に65歳以上が多く、外来患者の約半数を占めています。

(出典:厚生労働省「令和5年(2023)患者調査の概況」)

がん団信の加入条件

がん団信に加入するには、住宅ローンの契約時に加入を申請し、保険審査を通過する必要があります。主な加入条件は以下の通りです。

- 住宅ローンを契約する

- 保険会社の審査をクリアする

なお金融機関によって異なりますが、次のような条件が設定されていることがほとんどです。

- 加入時の年齢

- 健康状態(健康診断結果証明書)

- がんの罹患状況(患っているかどうか)

参考として、みずほ銀行が提供している「がん団信」では、次のような条件が設けられています。

| 項目 | 条件 |

|---|---|

| 加入対象年齢 | 融資実行日時点で満18歳以上51歳未満 |

| 終了年齢の上限 | 満81歳の誕生日の前日 |

| 健康診断結果証明書の提出 | ローン申込金額5,000万円超の場合 (5,000万円以下の場合は告知のみ) |

| 健康状態 | 過去の傷病歴等により、加入できない場合がある |

上記の条件はあくまで一例です。住宅ローンを提供している金融機関ごとに条件が異なるため、事前に利用条件をチェックしておくようにしましょう。

がん団信の保険料負担率

がん団信の保険料は、住宅ローンの返済にかかる金利に上乗せされるのが一般的であり、金融機関ごとに設定金利が異なります。参考として以下に、代表的な金融機関ごとの保険料負担率の違いを整理しました。

| 金融機関 | 上乗せ金利 |

|---|---|

| みずほ銀行 | 年0.1% |

| auじぶん銀行 | ・がん50%保障団信:上乗せなし ・がん100%保障団信:年0.05% ・がん100%保障団信プレミアム:年0.15% |

| 京葉銀行 | ・がん診断特約付団信:上乗せなし ・八大疾病特約付団信:年0.1% |

なお住宅ローンにかかる金利は、残債がある限り発生します。

上乗せ金利が年0.1%の場合、残債が3,000万円なら年間の返済額が3万円プラスになるため、上乗せされる金利の違いに気をつけながら加入する住宅ローンおよびがん団信を検討しましょう。

がん団信に未加入で後悔したリアルなケースとは?

がん団信に加入していなかったことで、住宅ローンの返済に大きな支障が出たケースは少なくありません。

たとえば、住宅ローンの返済中にがんを罹患した場合、働けなくなる・収入が減る・治療費がかさむなどの理由でローン返済が困難になる可能性があります。がん団信に未加入だと、そのリスクを自力で背負わなければなりません。

実際に、次のような条件で後から「加入しておけば…」と後悔する人もいます。

【ケース①】

金利上乗せを嫌って未加入 → がん発症後に返済困難

◆プロフィール

男性/42歳/借入額3,200万円/返済期間35年/金利0.47%/団信未加入

◆状況

健康に自信があり「金利上乗せ0.1%ももったいない」と未加入。5年後に大腸がんを発症し、収入が月25万円から15万円に減少。

◆結果

月々7.8万円の返済が重くなり、マンションを売却。「年間3万円の上乗せを惜しんだ結果、数百万円の損失になった」と後悔。

【ケース②】

50%保障にして後悔した例(保障額が足りなかった)

◆プロフィール

女性/39歳/借入額3,000万円/がん団信50%保障プラン加入

◆状況

保険料負担を抑えるために50%保障を選択。2年後に乳がんを罹患。住宅ローン残債1,500万円が残る。

◆結果

仕事をセーブしながら残りを返済。「100%保障にしておけば…」と後悔。

【ケース③】

加入していて助かった例

◆プロフィール

男性/46歳/借入額3,800万円/100%保障プラン加入

◆状況

加入直後に胃がん発症。診断確定で残債が全額免除。

◆結果

住宅を手放さずに済み、治療に専念。「家族の安心を買えた」と安心。

がんになるかどうかは誰にも予測できません。「若いから大丈夫」「貯金があるから平気」と思っていても、収入が止まったときに備えておくのが保険の本来の目的です。後悔しないためにこそ、がん団信は前向きに検討する価値がある特約といえるでしょう。

【事例|がん団信に加入しなかったBさんの場合】

町田市にお住いのBさん(38歳・自営業)は「若いからまだ大丈夫」と考えて、がん団信に未加入で住宅ローンを契約されました。ところが後ほどのヒアリングで40代前半で大腸がんを発症し、収入が半減したことがわかりました。治療費とローン返済が重なり、やむを得ずマンションを売却されました。

住宅ローンのがん団信を利用するメリット

住宅ローンの借り入れをする際にがん団信に加入すれば、がんを罹患した際にさまざまなメリットを受けられます。

なぜがん団信に加入すべきなのか、詳しい理由を見ていきましょう。

【メリット1】がん罹患時の備えになる

がん団信に加入しておけば、将来がんになったとしても治療費や収入減の悩みを解決しやすくなります。

例えば、厚生労働省が公開している「医療給付実態調査(令和3年度)」によると、がんの平均入院費用(公的医療保険適用前)は約60~170万円(自己負担3割なら約20~57万円)かかることがわかっています。

またがんを罹患すると仕事を続けるのが難しくなり、最大で8割もの収入減になったという事例も起きています。

それにもかかわらず住宅ローンの支払いを続けるのは、非常に困難を極めます。そのため住宅ローンの残債をゼロにできるがん団信に加入しておけば、住宅ローンに悩むことなくがん治療に専念できるのがメリットです。

【メリット2】家族に経済的な負担をかけにくくなる

がん団信に加入しておけば、がんを罹患したとしても、その後の住宅ローン返済を家族に頼らずに済みます。

まずがん団信ではない一般の団体信用生命保険(一般団信)に加入している人の場合、がんを罹患してもそのまま住宅ローン返済を続けなければなりません。しかし収入減などが起きやすいため、家族の経済的な協力がなければ、思うように返済を続けられなくなるでしょう。

また、団体信用生命保険に加入していない人の場合には、がんの罹患はもちろん、死亡後も残債がゼロになりません。つまり家族にローンの返済を肩代わりしてもらう必要が出てきます。

一方でがん団信に加入しておけば、がんを罹患したタイミングで住宅ローンの残債をゼロにできるのがメリットです。家族に経済的な負担をかけずに済むため、家庭を守る便利な保険だと覚えておきましょう。

【メリット3】がん保険よりも実質の保険金を高く受け取りやすい

がん団信は、がん保険と比べて実質的な保険金が高額になりやすいと言われています。

例えば、がん保険で保険金を受け取る場合には、治療や入院に関わる数百万円程度しか得られません。(保険の契約内容による)

一方でがん団信は、住宅ローンの残債すべてをゼロにできる(契約する保障内容による)のが魅力です。残債が3,000万円でも、4,000万円でもゼロになるため、それを保険金と考えれば大きな差があると言えます。

なるべく割の良いがん保険をお求めなら、住宅ローンの返済期間中ずっと保障を受けられるがん団信に加入するのがおすすめです。

住宅ローンのがん団信を利用するデメリットと後悔のポイント

住宅ローンのがん団信には「もしも」に備えたメリットがある一方で、いくつかデメリットに感じるポイントがあります。

後悔しない住宅ローン契約を実現するためにも、ぜひデメリットについても見ておきましょう。

【デメリット1】返済に金利が上乗せされる

がん団信では、保険料として支払うのではなく、金利に年0.1%〜0.3%の上乗せが発生します。そのため、加入前に金利負担や保障内容を十分に比較検討することが重要です。

手厚い保障を受けられる一方で、毎月の住宅ローン返済負担が増えてしまいます。参考として以下の条件のもと、がん団信のあり・なしにおける金利の違いを整理しました。

- 借入額:3,000万円

- 金利:年0.5%(全期間同様とする)

- がん団信加入時の上乗せ金利:年+0.1%

- 返済期間:35年

- 返済方法:元利均等

| 上乗せ金利 | 総返済額 | 毎月返済額 | 差額 (がん団信なし比) |

|---|---|---|---|

| 上乗せなし | 約3,270万円 | 約77,900円 | ー |

| +0.1% | 約3,327万円 | 約79,200円 | +約57万円 |

| +0.2% | 約3,383万円 | 約80,400円 | +約113万円 |

| +0.3% | 約3,440万円 | 約81,700円 | +約170万円 |

年間数万円の違いでも、35年では100万円超の差になります。

保障を充実させる一方で経済的な負担が増すため、加入する際には今後の生活に影響しないかを確認することが重要です。

ただし「がん罹患時に残債ゼロ」になる可能性を考えると、保険としての費用対効果は高いと言えます。

50%保障・100%保障はどちらがいい?返済イメージを比較

| プラン | 上乗せ金利 (目安) | 残債免除割合 | 月々返済額 | 総返済額 |

|---|---|---|---|---|

| 通常団信 | 0% | なし | 77,900円 | 3,270万円 |

| がん団信(50%保障) | +0.05% | 50%免除 | 78,500円 | 3,292万円 |

| がん団信(100%保障) | +0.10% | 100%免除 | 79,200円 | 3,327万円 |

【デメリット2】団信が適用されない「がん」もある

がん団信では、すべてのがんが保障されるわけではないのがデメリットです。

例えば、治癒する可能性が高い「上皮内がん」といった一部のがんは、保障の対象外になっています。また、がん団信に加入してから90日間は免責期間があり、その期間中にがんと診断された場合には保険金がおりません。

まずは自身の家系で、どのようながんになった人がいるのかを調べてから加入を検討するとよいでしょう。

【デメリット3】すでに加入している保険の保障と被る場合がある

すでにがん保険に加入している人の場合、がん団信に加入することによって二重の支払い負担が発生するのがデメリットです。

保険料の支払いの無駄をなくすためにも、がん団信に加入する際には、あわせて保険の見直しをスタートしましょう。

【デメリット4】途中解約や変更ができない

がん団信は、途中解約したり、途中から加入したりできないのがデメリットです。

契約前であれば変更に対応してくれる金融機関もありますが、再度審査を受けるなどの手間がかかります。また、審査の途中で健康状態が変化すると、審査に落とされる恐れも出てくるでしょう。

「毎月の返済がきついからがん団信をなくそう」「将来が不安だからやっぱりがん団信に加入しよう」と考えても、それを実現できません。契約してから後悔しないためにも、がん団信は慎重に加入を検討してください。

\住宅ローンとがん団信の悩みを「住宅ローンの相談室」に相談しよう/

住宅ローンの相談室では「年収が低い」「審査に落ちたことがある」「別のローンが残っている」など、住宅ローンを利用できるか不安をお持ちの方に、最適な住宅ローンの借り方をプランニングいたします。専門のコンサルタントが相談やシミュレーションの作成をサポートするため、ぜひ無料相談を予約してみてください。

がん団信を利用する際の注意点

住宅ローンの契約にあわせてがん団信に加入する際には、本項で紹介する4つの項目に注意が必要です。

一度加入すると、住宅ローンを完済するまで継続的にやめられない保険ですので、ぜひ参考にしてみてください。

がん保障に免責期間が設けられている

がん団信は、加入してすぐに保障を受けられるわけではありません。

90日間の免責期間が設けられており、その期間内にがんであると診断されても保険金をもらえなくなります。

例えば、2025年1月1日にがん団信に加入した場合には、90日後である3月31日までは住宅ローンの残債をゼロにできないことに注意してください。

生命保険料控除の対象にならない

がん団信は、保険料としての支払いではなく、住宅ローンの金利上乗せという形式のため、生命保険料控除の対象外となります。住宅ローン控除とは異なるため注意しましょう。

一般的な生命保険やがん保険は、支払った保険料に応じて所得税や住民税が控除されます。一方でがん団信は保険料の支払いではなく、金利の上乗せという形で支払いをするため控除を受けられないのです。

控除を見越してがん団信に加入しようと考えている方は、控除適用外である点に注意してください。

保険金額が徐々に減っていく

がん団信は、住宅ローンの残債をゼロにできる保険であることから、がんを罹患しない限り保険金額が減少していきます。

もちろん「もしも」の場合に備えた保険であるため、がんを罹患しないことに越したことはありません。ただし「もうすぐ住宅ローンを完済できる!」というタイミングでがんになると、ほとんど保険金を受け取れない点に注意してください。

契約できる年齢に制限がある

がん団信は、契約できる年齢に条件がある点に注意が必要です。

一般的には満15歳以上~満70歳未満(満70歳の誕生日の前日)となっていますが、金融機関によって契約できる年齢が変化します。

住宅を購入しやすい20代後半~40代であれば特段問題はありませんが、50歳以降はがん団信に加入できない金融機関もあることに注意してください。

住宅ローンにがん団信が必要かについてよくある質問【FAQ】

がん団信は本当に必要?加入すべき人の特徴は?

がん団信は、がんと診断された場合に住宅ローンの残債がゼロになる保険です。家族にがんの罹患歴がある人や、働けなくなった際の収入減に備えたい人には特におすすめです。不安があれば加入を検討しましょう。

がん団信だけで大丈夫?三大疾病・八大疾病特約とどう違う?

がん団信はがん単体に特化しており、診断確定だけで適用されるのが特徴です。三大・八大疾病特約は対象が広い反面、就業不能期間などの条件があり、適用が厳しめです。コストや保障範囲の違いを比較して選びましょう。

住宅ローンを借りるとき、がん団信は自動で付く?

がん団信は金融機関によって扱いが異なります。ネット銀行では標準付帯の場合もあれば、オプション扱いで金利上乗せとなるケースもあります。ローン契約時に自動付帯かどうか、必ず確認しましょう。

がん団信に入ると金利はどれくらい上がる?

がん団信を付けると、住宅ローンの金利に年0.1%~0.3%程度の上乗せがあるのが一般的です。三大疾病特約では0.2%~0.4%とさらに高くなることもあります。保障内容と金利のバランスを見て判断しましょう。

ネット銀行のがん団信は安い?おすすめは?

ネット銀行はがん団信の金利上乗せが比較的低めで、住信SBIネット銀行やauじぶん銀行、楽天銀行などが人気です。診断のみで適用されるプランも多く、コストと保障のバランスが良好。比較して選ぶと安心です。

持病や既往歴があると、がん団信に加入できない?

がん団信は申込時に健康告知が必要で、持病や既往歴によっては加入を断られる場合があります。ただし、軽度の症状なら承認されるケースもあり、銀行や商品によって基準は異なります。加入できない場合はフラット35など団信不加入型のローンを選ぶのもひとつの方法です。

がん団信は「上皮内がん」も対象になる?

金融機関や商品によって扱いは異なります。標準のがん団信では「上皮内がん」が対象外となる場合が多く、全額保障が受けられない可能性があります。一方で、特約を付けることで上皮内がんも対象になる商品もあります。契約前に必ず保障範囲を確認して選びましょう。

加入後にがんと診断されたら、すぐに住宅ローンはゼロになる?

がん団信は「診断確定」で保障が開始される商品が多く、就業不能や死亡を待たずに残債が完済されます。ただし契約から一定の免責期間(例:90日)が設けられていることもあり、早期診断では適用外になるケースがあります。条件を確認しておくことが重要です。

夫婦で住宅ローンを組む場合、がん団信は両方必要?

夫婦でペアローンや連帯債務を組む場合、それぞれが加入しないと片方の死亡や罹患時に残債が残るリスクがあります。コストはかかりますが、両方が加入すればどちらに不測の事態があってもローン返済を安心して続けられます。家計全体での保障設計を考えるのがおすすめです。

がん団信と生命保険はどっちがお得?重複する?

がん団信は住宅ローン残債を完済する保障で、医療費や生活費はカバーしません。一方で生命保険やがん保険は治療費や家族の生活費を支える役割があります。両者は重複というより補完関係にあり、無駄を避けるには既存の保険と団信の役割を整理して選ぶことが大切です。

がん団信には50代・60代で加入できる?年齢制限は?

がん団信には年齢制限があり、多くの金融機関では満70歳未満までが加入条件です。ただし融資実行時の年齢や完済時の年齢制限(例:満80歳未満)も設定されています。50代でも加入できる銀行は多いですが、60代になると選択肢が限られるため、事前に条件を確認しましょう。

がん団信は途中で解約・変更できる?

がん団信は住宅ローン契約時に加入する保険で、途中で解約や変更を行うことは原則できません。やむを得ない場合は金融機関への再審査が必要になり、健康状態によっては認められないこともあります。契約後に後悔しないためにも、加入前に金利負担や保障内容を慎重に比較検討することが大切です。

がん団信に入ったら生命保険は見直すべき?

がん団信は住宅ローン残債をゼロにする保険で、医療費や生活費はカバーできません。そのため、既存の生命保険やがん保険と役割が重複している場合は、保障額を減らすなど見直しが有効です。住宅ローン残高・家族構成・生活費を考慮し、団信と民間保険を補完的に組み合わせることで無駄のない保障設計ができます。

がん団信はいる?いらない?その悩みは住宅ローンの相談室まで【相模原・八王子・横浜・町田エリア】

がん団信は、住宅ローンの返済期間中に「特定のがん」を罹患しても、生活を維持できる便利な保険です。

ただし「加入すると金利が上乗せされる」「加入条件がある」「後悔するポイントがある」など、加入すべきか悩みやすい保険でもあります。そのため、がん団信はいるの?いらないの?とお悩みなら、まずは住宅ローン加入のコンサルティングを提供する「住宅ローンの相談室」の無料相談を利用してはいかがでしょうか。

がん団信加入の悩みはもちろん、住宅ローンをいくらまで借入できるかについて、無料でシミュレーションを実施いたします。

【この記事を書いた人|住宅ローンの相談室担当者】

この記事は、年間相談実績700件以上の「住宅ローンの相談室 編集部(FP資格保有)」が執筆をしております。掲載している情報は、国土交通省・住宅金融支援機構などの公開情報をもとに、適切な編集を行っております。