家のローンは月いくら組んだらいいの?条件や通らない人の特徴を解説

家を買う(建てる)ためにローンを組みたいけれど、月にいくらかかるローンを組めばいいかわからないとお悩みの人も多いでしょう。また、自身の年収でローンを組めるのか気になっている人も多いはずです。

そこでこの記事では、これから家のローンを組もうと考えている人向けに、組み方や返済シミュレーションについて解説します。また、審査に通らない人・通りやすい人の特徴も説明しているので、家のローンを組む前にチェックしてみてください。

\「住宅ローンの不安」は住宅ローンの相談室に相談しよう/

住宅ローンの相談室では「年収が低い」「審査に落ちたことがある」「別のローンが残っている」など、住宅ローンを借りられるか不安をお持ちの方に、最適な住宅ローンの借り方をプランニングいたします。専門のコンサルタントが相談やシミュレーションの作成に対応するため、まずは無料相談を予約してみてください。

家のローンは月いくら組んだらいいの?

結論として、家のローンは年収や生活の状況に合わせて、月いくら支払うべきなのかを検討することが大切です。

まず、住宅ローンの借入は、年収に対して20〜30%の負担率にするのがよいと言われています。例えば年収400万円の人の場合を計算すると、80〜120万円/年、つまり6.7〜10万円程度に抑えると、生活苦になりにくいです。

- 年間の負担額:年収400万円×20~30%=80~120万円/年

- 月々の負担額:80~120万円/年÷12ヶ月=6.7~10万円/月

ただし、上記の計算では家のローンのことしか考慮していません。ほかにも「自動車ローンの返済がある」「生活費や光熱費がかさむ」といった条件を考慮しなければならないので、収入の手取りから日常的に必要となるコストを差し引いたうえで、いくらローンを組めるのか検討するのがおすすめです。

家のローンを組む際に覚えておきたいポイント

家のローンを組むとき、契約後に「返済額がイメージと違っていた」と困る場合があります。その問題を回避するためにも、ぜひ紹介する2つの項目について覚えておきましょう。

【ポイント1】金利

家のローンを組むときには、組んだローンに対して、追加で金利(手数料)を支払わなければなりません。

金利は契約する家のローンによって変化し、0.3%程度で組めるものもあれば、1%以上かかるものもあります。つまり、金利がいくらなのかで合計の支払い費用が変化することに注意が必要です。

家のローンを組む参考として、家の購入で3,000万円のローンを組むときに、金利が0.3%・1%でいくら変わるのか整理しました。

- 3,000万円×(100%+金利0.3%)=3,009万円(金利にかかる年間の費用9万円)

- 3,000万円×(100%+金利1.0%)=3,030万円(金利にかかる年間の費用30万円)

以上の条件だと、合計で21万円もの差が生まれます。家のローンを組むときには、ローンだけではなく金利の支払いも加わるので、ローンの返済だけで計算している人は、そこに金利が加わることに注意してください。

【ポイント2】引越し後の費用や税金

家のローンとは別で考えておきたいのが、以下に示す費用や税金です。

- 引越し費用

- 新しい家具・家電の購入費用

- 火災保険の加入費用

- 固定資産税

例えば、引越しを業者に依頼すると10〜20万円程度の費用がかかります。また新居用に家具や家電を購入する場合には、追加で数十万円が必要です。

ほかにも家を購入した後には、火災保険への加入が必要なことに注意しなければなりません。さらには今後、固定資産税の支払いなども発生するため、上記の費用の準備も考えたうえで家のローンについて検討するのがおすすめです。

家のローンの組み方・条件

家のローンを組むときには、住宅ローン・リフォームローンという2つの選択肢から借り入れの方法を選べます。

どのような人が利用するローンなのか説明しているほか、利用する際の条件をまとめているので、自身に合う家のローンの組み方を選んでみてください。

| 項目 | 住宅ローンの条件・相場 | リフォームローンの条件・相場 |

|---|---|---|

| 借入可能額 | 100万円以上2億円以内 | 無担保型:10万円以上500万円以内有担保型:10万円以上1,000万円以内 |

| 借入期間 | 3~35年 (金融機関によっては50年) | 半年~15年 |

| 金利 | 0.3~1.5%程度 | 2.0~4.0%程度 |

| 返済方法 | ・元利均等返済方式・元金均等返済方式 | ・元利均等返済方式 |

【組み方1】住宅ローンとして組む

新規で家を購入する(家を建てる)という場合には、住宅ローンを適用できます。

住宅ローンとは、銀行といった金融機関が融資している家のローンであり、住宅の購入のほか、既存の家のリフォーム・改築のために利用できます。なお「一般社団法人 全国銀行協会」では、以下のように住宅ローンのことが定義されています。

住宅ローンとは、新築・中古のマンションや建売住宅を購入したり、一戸建てを建築したりする際に金融機関などからお金を借りる、住宅取得専用のローンです。

引用:一般社団法人 全国銀行協会「住宅ローン」

新しく家を購入する際には、住宅ローンを活用するのが一般的です。下表のように借入額が多く金利も安いため、高額な家の購入をする場合によく利用します。

| 項目 | 条件・相場 |

|---|---|

| 借入可能額 | 100万円以上2億円以内 |

| 借入期間 | 3~35年 (金融機関によっては50年) |

| 金利 | 0.3~1.5%程度 |

| 返済方法 | ・元利均等返済方式・元金均等返済方式 |

【組み方2】リフォームローンとして組む

中古住宅などを購入に合わせ、増改築やリノベーション、耐震補強などに家のローンを組みたい場合には、リフォームローンを適用できます。

リフォームローンは文字通り、リフォーム関連の目的で利用できるローンです。若干、住宅ローンとかぶる項目もありますが、少ない額から借入できます。

| 項目 | 条件・相場 |

|---|---|

| 借入可能額 | 無担保型:10万円以上500万円以内有担保型:10万円以上1,000万円以内 |

| 借入期間 | 半年~15年 |

| 金利 | 2.0~4.0%程度 |

| 返済方法 | ・元利均等返済方式 |

住宅ローン借入可能額のシミュレーション

家のローンを月いくら支払うべきか気になっている人向けに、住宅ローンを組んだ場合の借入可能額と、その返済シミュレーションをまとめました。

以下に示す条件のもと、年収別のシミュレーションをまとめているので、自身の年収に近い項目をチェックしてみてください。

【住宅ローンの借り入れ条件】

- 借入額:年収×7倍で計算

- 返済期間:5タイプで設定(20年・25年・30年・35年・50年)

- 金利:0.5%

- 借入する返済負担率:30%

- 頭金:なし

また、東京・神奈川エリアの一部地域における賃貸物件の家賃相場情報をまとめています。賃貸物件の家賃とどちらがお得になるのか比較してみてください。

| エリア | 家賃相場 |

|---|---|

| 神奈川県相模原市 | 1R:5.5万円1LDK:9.3万円2LDK:15.2万円3LDK:11.3万円 |

| 神奈川県横浜市 | 1R:6.9万円1LDK:15.8万円2LDK:22.3万円3LDK:24.2万円 |

| 東京都町田市 | 1R:6.6万円1LDK:10.8万円2LDK:13.5万円3LDK:15.5万円 |

| 東京都八王子市 | 1R:5.8万円1LDK:9.0万円2LDK:11.9万円3LDK:12.7万円 |

【シミュレーション1】年収300万円の場合

年収300万円の方の場合、家のローンの借入可能額は、おおよそ2,100万円(300万円×7)です。この条件における月々の返済シミュレーションをまとめました。

| 返済期間 | 月々のローン返済額(金利込み) |

| 20年の場合 | 91,966円/月 |

| 25年の場合 | 74,480円/月 |

| 30年の場合 | 62,829円/月 |

| 35年の場合 | 54,512円/月 |

| 50年の場合 | 39,564円/月 |

家のローンを2,100万円ほど組む場合には、30年での返済よりも短くすると、賃貸物件よりも月々の返済が高額になりやすい傾向です。とはいえ、都内近郊の物価や家賃相場を考えると、月々の返済額が大きく変わらないという人も多いでしょう。

【シミュレーション2】年収500万円の場合

年収500万円の方の場合、家のローンの借入可能額は、おおよそ3,500万円(500万円×7)です。この条件における月々の返済シミュレーションをまとめました。

| 返済期間 | 月々のローン返済額(金利込み) |

|---|---|

| 20年の場合 | 153,276円/月 |

| 25年の場合 | 124,134円/月 |

| 30年の場合 | 104,716円/月 |

| 35年の場合 | 90,854円/月 |

| 50年の場合 | 65,940円/月 |

家のローンを3,500万円ほど組む場合には、35年のローンを組んでも月10万円近くの支払いが必要です。ローン返済額を抑えたいのなら、頭金を準備して3,500万円よりもローンの借入額を減らすか、50年ローンなどを組める金融機関を探すのがよいでしょう。

【シミュレーション3】年収700万円の場合

年収700万円の方の場合、家のローンの借入可能額は、おおよそ4,900万円(700万円×7)です。この条件における月々の返済シミュレーションをまとめました。

| 返済期間 | 月々のローン返済額(金利込み) |

|---|---|

| 20年の場合 | 214,587円/月 |

| 25年の場合 | 173,788円/月 |

| 30年の場合 | 146,602円/月 |

| 35年の場合 | 127,196円/月 |

| 50年の場合 | 92,316円/月 |

家のローンを4,900万円も組むと、毎月の支払いが10〜20万円程度になります。なお年収が日本の平均よりも多いので返済には対応できますが、賃貸物件と比べると費用が大きくなることに注意しなければなりません。

前項の年収500万円の方と同じくローン返済額を抑えたいのなら、頭金を準備してローンの借入額を減らすか、50年ローンなどを組める金融機関を探すのがよいでしょう。

家のローン審査に通らない人の特徴

家のローンの審査は、誰でも通るわけではありません。なかには審査に通らず、ローン融資を受けられない人もいます。

では、どのような人が家のローン審査に通らないのでしょうか。ここでは、ローン審査に落とされやすい人の特徴を紹介します。

【特徴1】許容範囲を超えるローンを組もうとする

家のローンを含め、すでに自動車ローンなどを借りている人の場合には、貸し付けの総量規制により、審査に落とされる場合があります。

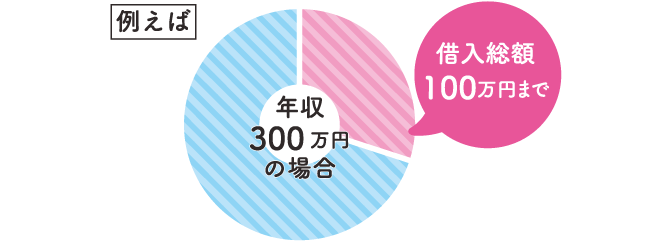

まず日本貸金業協会で、貸し付けできるのは年収の1/3までと決められています。これは、住宅ローンの返済負担額の目安である20〜30%とほぼ同じです。

例えば、年収300万円における総量規制の目安はおよそ100万円となります。そのため、すでに自動車ローンで年間20万円の支払いをしているなら、残り80万円しか住宅ローンに充てられません。

つまり、自動車ローンを年間20万円借入しているなかで、新たに住宅ローンを年間100万円借りようとすると、総量規制を超える影響で審査に通らないことがあります。住宅ローンの借入額を大きくしながら審査に通りたいなら、ほかのローン返済を早めに終えるのがよいでしょう。

【特徴2】手元に資金がない

手元に頭金を支払える資金がない場合、返済能力がないと判断されて家のローン審査に落とされることがあります。

国民生活センターが公開している「住宅ローン」の情報によると、頭金(自己資金)は物件を購入する総額の3割以上が目安です。もちろん、頭金なしでもローンの審査に通ることも多いのですが、頭金を準備できる人のほうが審査に通りやすい傾向が強いと覚えておきましょう。

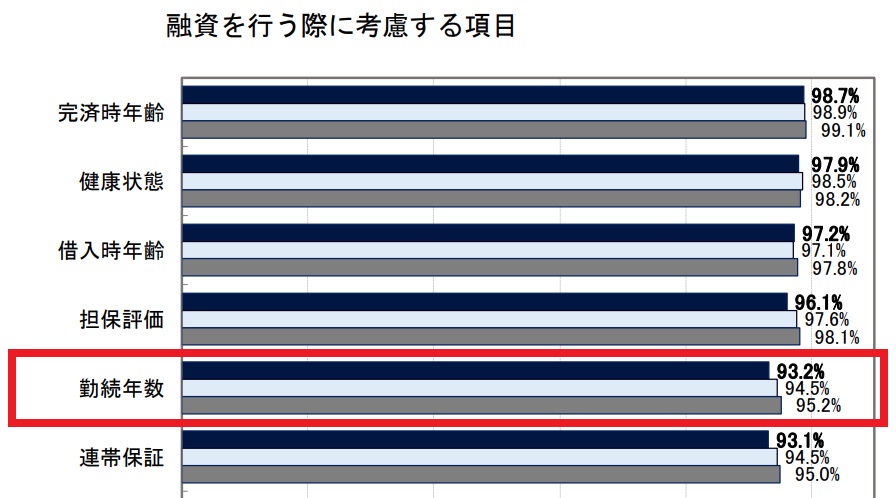

【特徴3】勤続年数が3年未満である

会社などに勤務している年数が1つの会社で3年未満の場合には、継続的な返済が難しいと判断されて、家のローン審査に落とされることがあります。

国土交通省が実施した住宅ローンの調査によると、全国の金融機関のうち9割近くが勤続年数を審査項目に挙げていると回答しました。(グラフの色の違いは調査年)

なお、947組織の金融機関が回答した勤続年数の目安は、次のような結果です。

| 審査条件 | 割合 |

|---|---|

| 1年以上 | 589組織(62.2%) |

| 2年以上 | 39組織(4.1%) |

| 3年以上 | 130組織(13.7%) |

※上記を除くパーセンテージは「その他」と回答

以上より、3年以上と回答している金融機関も多いため、なるべく3年以上の勤続年数があると安心です。ただ1年以上で審査をクリアできる金融機関もあるので、不動産のプロなどと相談しながら、金融機関を取捨選択していくとよいでしょう。

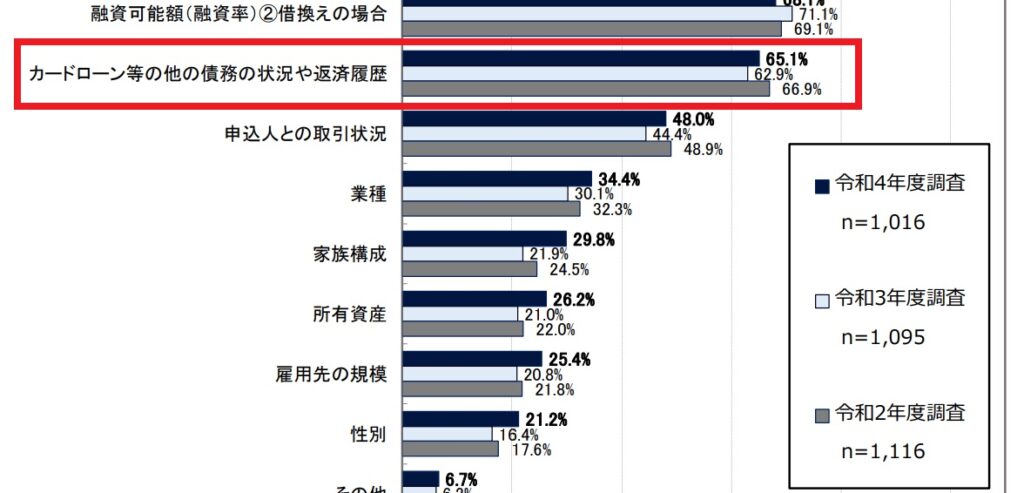

【特徴4】過去に滞納歴がある

金融機関によってばらつきはありますが、過去に滞納歴がある人は、家のローン審査で落とされることがあります。

国土交通省が実施した住宅ローンの調査によると、金融機関のうち約6割が債務の状況や履歴をチェックしているという回答を確認できました。

特に現在進行形で滞納している人は、審査で不利になりやすいです。金融機関は滞納の状況などを調査できるので、隠そうとしてもバレてしまいます。家のローン審査に通りたいなら、滞納を解消したうえで審査を申し込みましょう。

\「住宅ローンの不安」は住宅ローンの相談室に相談しよう/

住宅ローンの相談室では「年収が低い」「審査に落ちたことがある」「別のローンが残っている」など、住宅ローンを借りられるか不安をお持ちの方に、最適な住宅ローンの借り方をプランニングいたします。専門のコンサルタントが相談やシミュレーションの作成に対応するため、まずは無料相談を予約してみてください。

家のローン審査に通りやすい人とは?

前項で紹介した家のローン審査に落ちた人とは逆に、審査に通りやすい人の特徴をまとめました。審査通過率を上げたい人は、ぜひ紹介する3つの対策があることを把握しておきましょう。

【通りやすい人1】負担率以内で借入をする

家のローン審査に通りやすくなりたいなら、返済負担率の目安である「年収×7」以内でローンを借り入れましょう。

また、その条件でも審査に落ちそうな人は、購入する家の費用を下げて負担率を減らすのがおすすめです。

【通りやすい人2】頭金を用意する

家のローン審査に通りやすくなりたいなら、次の方法で頭金を準備しましょう。

- コツコツと貯金をしておく

- 引越す際に不要なものを売却しておく

- 両親から贈与してもらう(贈与税に注意)

例えば、貯金がある人は、その費用の2〜3割を頭金として出すことをおすすめします。また、引越しする前の準備として、不用品などを売って資金を集めるのもひとつの方法です。

さらには、両親から贈与を受ける方法もあります。年間110万円以下なら非課税で贈与を受けられるので、今すぐ頭金を用意できないという方は、両親に相談してみてはいかがでしょうか。

【通りやすい人3】夫婦ローン(ペアローン)を組む

共働きの夫婦の場合、夫婦ローン(ペアローン)を組んで家のローン審査を受けるのがおすすめです。

夫・妻の2人の収入を合算して借り入れができるので、ひとりで借入するよりも高額なローンを組めます。また、2人分の年収が合算されていることから、充実した収入があると判断されて審査に通りやすくなるでしょう。

家のローン審査前にやっておくべきこと

家のローン審査に落ちたくないという方は、審査を受ける前にやっておくべきことが2つあります。ローンに落ちることなくスムーズに家を購入したい(建てたい)なら、2つのポイントをチェックしておきましょう。

【ポイント1】事前に信用情報を取り寄せる

家のローン審査でよくチェックされる信用情報(問題なく返済してくれる人か)を満たしているのか気になっている方は、以下の個人信用情報機関に開示請求を申し込むのがおすすめです。

- 株式会社シー・アイ・シー(CIC)

- 株式会社日本信用情報機構(JICC)

- 全国銀行個人信用情報センター(KSC)

例えば、クレジットやローンの申し込み状況や返済状況を調べられます。自動車ローンやカードローンなどを組んでいる方は、ぜひ信用情報を取り寄せてみてください。

【ポイント2】プロに家のローンのことを相談する

「住宅ローンのことがよくわからない」「審査に通るか不安」「どの金融機関が提供している住宅ローンを組むべきかわからない」という項目にひとつでもあてはまる方は、住宅ローンに詳しくライフプランニングなどが得意なファイナンシャル・プランナーに相談するのがおすすめです。

お金やローン、保険などに詳しいプロに相談すれば、予算や収入に合う家のローンのプランを提案してもらえます。あなたの条件に合う返済シミュレーションも作成してもらえるので、知識を身につけたい方はぜひ相談できるプロを探してみてください。

\「住宅ローンの不安」は住宅ローンの相談室に相談しよう/

住宅ローンの相談室では「年収が低い」「審査に落ちたことがある」「別のローンが残っている」など、住宅ローンを借りられるか不安をお持ちの方に、最適な住宅ローンの借り方をプランニングいたします。専門のコンサルタントが相談やシミュレーションの作成に対応するため、まずは無料相談を予約してみてください。

家のローンについてよくある質問

家のローンについて、よくある質問をまとめました。

3,000万円の家を35年ローンで組む場合、月々いくらかかる?

借入金額3,000万円(金利0.5%)の家を35年で返済をする場合、頭金なしの状態で月々77,875円となります。また、頭金を準備した場合のローンシミュレーションを以下にまとめました。

| 頭金 | 月々のローン返済額(金利込み) |

|---|---|

| 100万円 | 75,279円/月 |

| 300万円 | 70,088円/月 |

| 500万円 | 64,896円/月 |

| 1,000万円 | 51,917円/月 |

2,500万円の家を35年ローンで組む場合、月々いくらかかる?

借入金額2,500万円(金利0.5%)の家を35年で返済をする場合、頭金なしの状態で月々64,896円となります。また、頭金を準備した場合のローンシミュレーションを以下にまとめました。

| 頭金 | 月々のローン返済額(金利込み) |

|---|---|

| 100万円 | 62,300円/月 |

| 300万円 | 57,108円/月 |

| 500万円 | 51,917円/月 |

| 1,000万円 | 38,937円/月 |

家のローンは契約者が死んだらどうなるの?

住宅ローンの契約者が死亡したら、ローンの残債は原則として家族に引き継がれます。ただし、住宅ローンの契約時に「団体信用生命保険(団信)」に加入していれば、死亡後に残債が引き継がれず、完済したものとみなされます。

家のローンと車のローンは同時に組めるの?

返済比率(おおよそ年収の1/3)を超えていなければ、家のローン・車のローンを同時に組めます。ただし、返済比率を超えていると、審査に落とされるおそれがあることに注意が必要です。

家のローン審査に通るか不安なら住宅ローンの相談室にご相談ください

家のローンを組む際には、借入金額の返済に合わせて、金利の支払いや物件購入後の引越し、火災保険加入などさまざまな費用がかかることに注意しなければなりません。また年収により、借入できるローンの上限が変化します。

ただ、ほかのローン残債が残っていたり、個人事業主だったりと、条件によっては審査に通りにくい人もいるでしょう。もし自分が家のローン審査に通るか不安なら、まずは住宅ローンの相談室に不安をお聞かせください。相模原・八王子・横浜・町田エリアの住宅ローン相談に対応しているため、ぜひ無料相談を予約してみてください。

\「住宅ローンの不安」は住宅ローンの相談室に相談しよう/

住宅ローンの相談室では「年収が低い」「審査に落ちたことがある」「別のローンが残っている」など、住宅ローンを借りられるか不安をお持ちの方に、最適な住宅ローンの借り方をプランニングいたします。専門のコンサルタントが相談やシミュレーションの作成に対応するため、まずは無料相談を予約してみてください。