家を買う年収はどれくらいあるといい?年収の何倍必要なのか目安を解説

家を買う予定があるけれど、現在の年収で住宅ローンの返済に対応できるのか気になっている人も多いでしょう。また、住宅ローンを年収の何倍まで借入できるのかわからないとお悩みの人もいるはずです。

そこでこの記事では、家を買う年収の目安や、年収に合わせて購入できる家の条件について解説します。年収が少なくても家を買う方法も説明しているので、住宅ローンを組む参考にしてみてください。

\「住宅ローンの不安」は住宅ローンの相談室に相談しよう/

住宅ローンの相談室では「年収が低い」「審査に落ちたことがある」「別のローンが残っている」など、住宅ローンを借りられるか不安をお持ちの方に、最適な住宅ローンの借り方をプランニングいたします。専門のコンサルタントが相談やシミュレーションの作成に対応するため、まずは無料相談を予約してみてください。

年収の何倍まで家を買えるの?

住宅ローンは、一般的に年収の7倍まで借り入れが可能だと言われています。つまり、年収300万円と年収500万円の人では、借入できる金額に大きな差が生まれることに注意してください。

なお、ここで説明する7倍とは、現在の年収ではなく過去3年間の平均年収をもとに算出される傾向が強いです。つまり、年収が過去3年間で次のように変化する場合には、平均年収である450万円の7倍(3,150万円)という形で借入額を計算します。

- 今年:年収500万円

- 昨年:年収450万円

- 一昨年:年収400万円

(500万円+450万円+400万円)/3=450万円

以上より、これから家を買うための住宅ローン借入額を計算する際には、過去の年収を平均した金額をもとに、上限額を算出することが重要です。過去に会社から受け取った年末調整の書類や、確定申告の書類などを参考にしつつ、平均年収を計算してみてください。

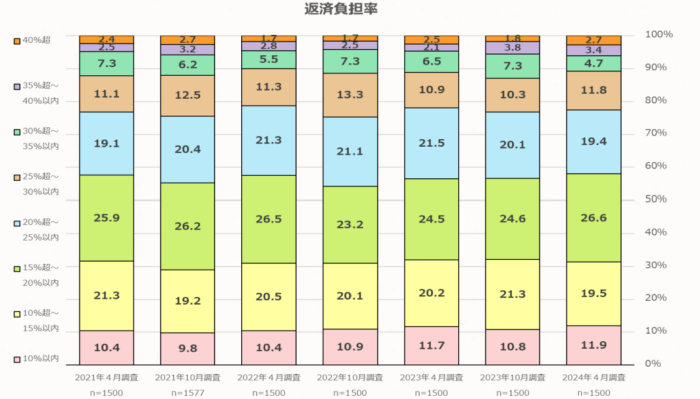

住宅ローンを借入するときに欠かせない返済負担率とは

住宅ローンの借り入れをする際には、返済負担率について理解しておくことが重要です。

返済負担率とは、年収に占める年間返済額の割合のことであり、以下の計算式で負担率を算出します。

返済負担率=年間返済額/年収×100

例えば、住宅金融支援機構が実施した「各金融機関における返済負担率のアンケート」によると、多くの金融機関で返済負担率35%程度まで対応してもらえる傾向があるとわかりました。

つまり、年収500万円の返済負担率35%の場合には、年間175万円までの返済が可能です。ただし、ここで発生する金利分は差し引く必要があり、借り入れ中の金利が1.5%、借入期間が25年間だった場合には、おおよそ3,500万円までの借り入れに対応できます。

以上より、前述した「年収×7倍」という考えも、金利などを考慮した返済負担率を目安に算出されています。住宅金融普及協会などでも返済負担率の計算シミュレーションを実施できるので、興味がある方はぜひ計算をしてみてください。

家を買う年収と返済負担率の関係

自身の年収の場合、どれくらいの返済負担率に対応でき、いくらまで借り入れができるかわからないとお悩みの方もいるはずです。そこでここでは、一般的な年収と返済負担率の関係、および借り入れ額の目安を整理しました。

自分の年収に近い項目をチェックして、借入できる金額を把握しましょう。

なお本項目の計算では、フラット35の総返済負担率基準を参考としています。また、借入可能額がわかりやすいように、50万円単位で金額を表記しています。

【ケース1】年収300万円で家を買う場合

年収300万円の方が家を買う場合の返済負担率は30%以下だと言われています。参考として、金利によって変化する借入可能額を以下に整理しました。

【条件】

- 年収:300万円

- 返済負担率:30%

- 金利:1%、2%、3%

- 返済期間:35年

| 年収 (税込) | 返済負担率 (仮定) | 年間返済額 | 金利 | 借入可能額の目安 |

|---|---|---|---|---|

| 300万円 | 30% | 90万円 | 年1.0% | 2,650万円 |

| 年2.0% | 2,250万円 | |||

| 年3.0% | 1,900万円 |

以上より、金利を1.0%程度に抑えられれば、約2,650万円まで借り入れが可能です。

【ケース2】年収400万円で家を買う場合

年収400万円の方が家を買う場合の返済負担率は35%以下だと言われています。参考として、金利によって変化する借入可能額を以下に整理しました。

【条件】

- 年収:400万円

- 返済負担率:35%

- 金利:1%、2%、3%

- 返済期間:35年

| 年収 (税込) | 返済負担率 (仮定) | 年間返済額 | 金利 | 借入可能額の目安 |

|---|---|---|---|---|

| 400万円 | 35% | 140万円 | 年1.0% | 4,100万円 |

| 年2.0% | 3,500万円 | |||

| 年3.0% | 3,000万円 |

以上より、金利を1.0%程度に抑えられれば、約4,100万円まで借り入れが可能です。

【ケース3】年収500万円で家を買う場合

年収500万円の方が家を買う場合の返済負担率は35%以下だと言われています。参考として、金利によって変化する借入可能額を以下に整理しました。

【条件】

- 年収:500万円

- 返済負担率:35%

- 金利:1%、2%、3%

- 返済期間:35年

| 年収 (税込) | 返済負担率 (仮定) | 年間返済額 | 金利 | 借入可能額の目安 |

|---|---|---|---|---|

| 500万円 | 35% | 175万円 | 年1.0% | 5,150万円 |

| 年2.0% | 4,400万円 | |||

| 年3.0% | 3,750万円 |

以上より、金利を1.0%程度に抑えられれば、約5,150万円まで借り入れが可能です。

【ケース4】年収600万円で家を買う場合

年収600万円の方が家を買う場合の返済負担率は35%以下だと言われています。参考として、金利によって変化する借入可能額を以下に整理しました。

【条件】

- 年収:600万円

- 返済負担率:35%

- 金利:1%、2%、3%

- 返済期間:35年

| 年収 (税込) | 返済負担率 (仮定) | 年間返済額 | 金利 | 借入可能額の目安 |

|---|---|---|---|---|

| 600万円 | 35% | 210万円 | 年1.0% | 6,150万円 |

| 年2.0% | 5,250万円 | |||

| 年3.0% | 4,500万円 |

以上より、金利を1.0%程度に抑えられれば、約6,150万円まで借り入れが可能です。

年収ごとに買える家の条件

自分の年収で家を買う場合、どれくらいの規模の家を購入できるかわからないとお悩みの人もいるでしょう。ここでは、年収ごとに購入できる家の条件を整理しています。

なお、本項では一般公開されている物件情報・価格などを参考に、以下のエリアにおける価格情報を整理しました。

| エリア | 間取りの目安 | 物件価格の目安 | 諸費用を含む価格の目安 (+5~10%) |

|---|---|---|---|

| 全国 | 1LDK | 2,000万円 | 2,100~2,200万円 |

| 2LDK | 3,000万円 | 3,150~3,300万円 | |

| 3LDK | 3,200万円 | 3,360~3,520万円 | |

| 4LDK | 3,800万円 | 3,990~4,180万円 | |

| 神奈川県相模原市 | 1LDK | 3,000万円 | 3,150~3,300万円 |

| 2LDK | 3,200万円 | 3,360~3,520万円 | |

| 3LDK | 3,800万円 | 3,990~4,180万円 | |

| 4LDK | 4,000万円 | 4,200~4,400万円 | |

| 東京都八王子市 | 1LDK | 2,500万円 | 2,625~2,750万円 |

| 2LDK | 3,700万円 | 3,885~4,070万円 | |

| 3LDK | 3,300万円 | 3,465~3,630万円 | |

| 4LDK | 3,500万円 | 3,675~3,850万円 | |

| 神奈川県横浜市 | 1LDK | 4,200万円 | 4,410~4,620万円 |

| 2LDK | 4,600万円 | 4,830~5,060万円 | |

| 3LDK | 4,700万円 | 4,935~5,170万円 | |

| 4LDK | 5,000万円 | 5,250~5,500万円 | |

| 東京都町田市 | 1LDK | 3,500万円 | 3,675~3,850万円 |

| 2LDK | 4,200万円 | 4,410~4,620万円 | |

| 3LDK | 4,200万円 | 4,410~4,620万円 | |

| 4LDK | 4,500万円 | 4,725~4,950万円 |

※上記の価格はあくまで目安であり、平均の価格を示しています。

※年収ごとに買える家は諸費用を含む価格の目安をもとに整理しています。

【条件1】年収300万円の人が買える家

まず、年収300万円の人の場合、約2,650万円まで(金利1.0%の場合)借り入れが可能であるため、おおよそ以下に示す間取りの家を買うことができるでしょう。

| エリア | 間取りの目安 | 物件価格の目安 | 諸費用を含む価格の目安(+5~10%) |

|---|---|---|---|

| 全国 | 1LDK | 2,000万円 | 2,100~2,200万円 |

| 東京都八王子市 | 1LDK | 2,500万円 | 2,625~2,750万円 ※諸費用によっては購入不可 |

また、上記の金額はエリア全体における平均価格ですので、駅からの距離を遠くする、商業エリアから離れるといった対策をとることで、費用を抑えられます。費用を抑えられる分間取りの広い家に住むことも可能ですので、ぜひ不動産選びの参考にしてみてください。

【条件2】年収400万円の人が買える家

続いて、年収400万円の人の場合、約4,100万円まで(金利1.0%の場合)借り入れが可能であるため、おおよそ以下に示す間取りの家を買うことができるでしょう。

| エリア | 間取りの目安 | 物件価格の目安 | 諸費用を含む価格の目安(+5~10%) |

|---|---|---|---|

| 全国 | 1LDK | 2,000万円 | 2,100~2,200万円 |

| 2LDK | 3,000万円 | 3,150~3,300万円 | |

| 3LDK | 3,200万円 | 3,360~3,520万円 | |

| 4LDK | 3,800万円 | 3,990~4,180万円 ※諸費用によっては購入不可 | |

| 東京都町田市 | 1LDK | 3,500万円 | 3,675~3,850万円 |

| 神奈川県相模原市 | 1LDK | 3,000万円 | 3,150~3,300万円 |

| 2LDK | 3,200万円 | 3,360~3,520万円 | |

| 3LDK | 3,800万円 | 3,990~4,180万円 ※諸費用によっては購入不可 | |

| 東京都八王子市 | 1LDK | 2,500万円 | 2,625~2,750万円 |

| 2LDK | 3,700万円 | 3,885~4,070万円 | |

| 3LDK | 3,300万円 | 3,465~3,630万円 | |

| 4LDK | 3,500万円 | 3,675~3,850万円 |

前項の年収300万円と比べると、購入できる間取りの条件が良くなります。なお、条件を落とせば費用を抑えられる家も見つかるため、条件と予算のバランスを考慮しながら、買う家を探してみてください。

【条件3】年収500万円の人が買える家

年収500万円の人の場合、約5,150万円まで(金利1.0%の場合)借り入れが可能であるため、本項で紹介するほとんどの間取りの家を買うことができるでしょう。

| エリア | 間取りの目安 | 物件価格の目安 | 諸費用を含む価格の目安(+5~10%) |

|---|---|---|---|

| 全国 | 1LDK | 2,000万円 | 2,100~2,200万円 |

| 2LDK | 3,000万円 | 3,150~3,300万円 | |

| 3LDK | 3,200万円 | 3,360~3,520万円 | |

| 4LDK | 3,800万円 | 3,990~4,180万円 | |

| 神奈川県相模原市 | 1LDK | 3,000万円 | 3,150~3,300万円 |

| 2LDK | 3,200万円 | 3,360~3,520万円 | |

| 3LDK | 3,800万円 | 3,990~4,180万円 | |

| 4LDK | 4,000万円 | 4,200~4,400万円 | |

| 東京都八王子市 | 1LDK | 2,500万円 | 2,625~2,750万円 |

| 2LDK | 3,700万円 | 3,885~4,070万円 | |

| 3LDK | 3,300万円 | 3,465~3,630万円 | |

| 4LDK | 3,500万円 | 3,675~3,850万円 | |

| 神奈川県横浜市 | 1LDK | 4,200万円 | 4,410~4,620万円 |

| 2LDK | 4,600万円 | 4,830~5,060万円 | |

| 3LDK | 4,700万円 | 4,935~5,170万円 ※諸費用によっては購入不可 | |

| 東京都町田市 | 1LDK | 3,500万円 | 3,675~3,850万円 |

| 2LDK | 4,200万円 | 4,410~4,620万円 | |

| 3LDK | 4,200万円 | 4,410~4,620万円 | |

| 4LDK | 4,500万円 | 4,725~4,950万円 |

住宅ローンに若干の余裕もあるため、アクセスや土地の広さ、建物設備の充実化というように条件を良くしてみるのもひとつの手です。

【条件4】年収600万円の人が買える家

年収500万円の人の場合、約6,150万円まで(金利1.0%の場合)借り入れが可能であるため、本項で紹介するほとんどの間取りの家を買うことができるでしょう。

| エリア | 間取りの目安 | 物件価格の目安 | 諸費用を含む価格の目安(+5~10%) |

|---|---|---|---|

| 全国 | 1LDK | 2,000万円 | 2,100~2,200万円 |

| 2LDK | 3,000万円 | 3,150~3,300万円 | |

| 3LDK | 3,200万円 | 3,360~3,520万円 | |

| 4LDK | 3,800万円 | 3,990~4,180万円 | |

| 神奈川県相模原市 | 1LDK | 3,000万円 | 3,150~3,300万円 |

| 2LDK | 3,200万円 | 3,360~3,520万円 | |

| 3LDK | 3,800万円 | 3,990~4,180万円 | |

| 4LDK | 4,000万円 | 4,200~4,400万円 | |

| 東京都八王子市 | 1LDK | 2,500万円 | 2,625~2,750万円 |

| 2LDK | 3,700万円 | 3,885~4,070万円 | |

| 3LDK | 3,300万円 | 3,465~3,630万円 | |

| 4LDK | 3,500万円 | 3,675~3,850万円 | |

| 神奈川県横浜市 | 1LDK | 4,200万円 | 4,410~4,620万円 |

| 2LDK | 4,600万円 | 4,830~5,060万円 | |

| 3LDK | 4,700万円 | 4,935~5,170万円 | |

| 4LDK | 5,000万円 | 5,250~5,500万円 | |

| 東京都町田市 | 1LDK | 3,500万円 | 3,675~3,850万円 |

| 2LDK | 4,200万円 | 4,410~4,620万円 | |

| 3LDK | 4,200万円 | 4,410~4,620万円 | |

| 4LDK | 4,500万円 | 4,725~4,950万円 |

年収500万円の人と同じく住宅ローンに若干の余裕があるため、アクセスや土地の広さ、建物設備の充実化というように条件を良くしてみるのもひとつの手です。

\「住宅ローンの不安」は住宅ローンの相談室に相談しよう/

住宅ローンの相談室では「年収が低い」「審査に落ちたことがある」「別のローンが残っている」など、住宅ローンを借りられるか不安をお持ちの方に、最適な住宅ローンの借り方をプランニングいたします。専門のコンサルタントが相談やシミュレーションの作成に対応するため、まずは無料相談を予約してみてください。

年収が少なくても家を買う方法

国税庁が公開してる情報より、日本の平均年収は461万円だと集計されています。しかし、それよりも年収が少ないせいで「自分が買いたい家の費用を住宅ローンの借入額だけでは満たせない」とお悩みの人もいるでしょう。

ここでは、年収が少ない人でも希望する家を買う方法を紹介します。前述した年収と物件価格の関係よりも、さらに高額な家を買いたい人は、ぜひ参考にしてみてください。

【方法1】頭金を用意して返済額を減らす

年収が少ないせいで希望する家を買えないという場合には、頭金を用意するのがおすすめです。

例えば、年収300万円の人は借入可能額が約2,650万円であるため、その金額内に収まる家を購入しなければなりません。ただし頭金を500万円用意できれば、+500万円した約3,150万円の家まで購入が可能となります。

また逆に、借入可能額をギリギリまで利用し、その返済に負担を感じる人は、頭金を用意して毎月の返済額を抑えるのがおすすめです。

前述と同じく約2,650万円の借入可能額で購入できる家に対し、500万円の頭金を用意できた場合、-500万円した約2,150万円に対する返済まで抑えられます。頭金を増やせば増やすほど毎月の返済額を抑えられるため、貯蓄などを利用したうえで家を購入してみてはいかがでしょうか。

【方法2】長期の住宅ローンを契約する

返済可能額ギリギリまで住宅ローンを借りようとした結果、毎月の返済額の高さに不安を感じている人もいるでしょう。そこで、毎月の返済額を抑えたいなら、長期の住宅ローンを契約するのがおすすめです。

まず住宅ローンは、これまで返済期間35年が最大だと言われていました。しかし近年では、新たに50年ローンなどの長期の住宅ローンが登場しています。返済期間は長くなりますが、その分だけ毎月の返済額を抑えられるため、今後昇給する予定がある、退職金などを利用して返済できるという人は、長期の住宅ローンを組んでみると良いかもしれません。

【方法3】家に求める条件を下げる

現在の年収で希望する家を購入できないとお悩みなら、一度以下に示す「家に求める条件」を見直してみてください。

- 家や土地の広さ

- 間取り

- 設備

- アクセス

- 周辺環境

例えば、普段から自動車を利用している人なら、アクセス面が少し悪いエリアであっても生活が可能です。また、家に対する設備などのこだわりなどを減らすことにより、物件購入のトータルコストを抑えられるでしょう。

同じエリア内だとしても、条件によっては数百万円の金額差が出ることも少なくありません。憧れの一戸建てを手に入れるためにも、家に求める条件を見直してみてはいかがでしょうか。

【方法4】夫婦ローン・ペアローンを活用する

年収が少ないせいで希望する住宅ローンの借入可能額を満たせないとお悩みなら、夫婦ローン・ペアローンを活用してみるのはいかがでしょうか。

夫婦ローン・ペアローンとは、夫婦や家族の年収を合算して借入する住宅ローンの組み方です。自身の年収が300万円だったとしても、ペアとなる人物の年収が200万円あれば、合計した500万円分の住宅ローンを組めます。

夫婦ローン・ペアローンは、一緒に住み続ける身内だからこそ利用できる便利なローンです。共働きを続ける予定があるのなら、ぜひ利用を検討してみてください。

家を買う年収についての注意点

本記事で紹介した「家を買う年収」と返済負担率、借入可能額のお話をより詳しく理解していただくために、2つの注意点をまとめました。

【注意点1】返済負担率のギリギリで借入する必要はない

まず、本記事では年収別に借入可能額の目安を紹介しましたが、借入可能額はあくまで借入額の最大値だと把握しておきましょう。

もし、借入可能額よりも安い家を購入するのなら、借入額も家の購入費用まで下げられます。その分だけ毎月の返済額を抑えたり、返済期間を短くしたりできるので、無理にギリギリまで借り入れをしなくていいと覚えておきましょう。

【注意点2】引越し後にかかる費用負担の変化に気を付ける

次に、本記事で紹介したのはあくまで住宅ローンの返済に関わるお金の情報だけです。実際に家を購入する際には、他にも次のお金について把握する必要があります。

- 引越し費用

- 設備導入費用(エアコンなど)

- 火災保険といった保険料

- 固定資産税

賃貸物件のときよりも、さまざまな面でコストがかかります。家の購入だけではなく、引越し後のことも含めてお金のことを把握したいなら、まずはお金のプロに相談するとよいでしょう。

自分の年収で買える家がわからない人は「住宅ローンの相談室」にご相談ください

住宅ローンの借入可能額は、その人の年収によって上限額が違います。また希望する条件の家は、自分が住みたいと思っているエリアによって、金額が変化することにも注意しなければなりません。

もし自分の年収で希望する家を買うことができるかわからないとお悩みなら、まずは「住宅ローンの相談室」に不安をお聞かせください。町田・相模原・八王子エリアの住宅ローン相談に対応しているため、ぜひ無料相談を予約してみてください。