【2025年】住宅ローンはいつまでに決めるべき?|本審査・契約のタイミングと年齢・ライフステージ・お得な時期

マイホーム購入を考えるときに、多く寄せられる疑問が「住宅ローンはいつまでに決めればよいのか?」です。

実際、住宅ローンの事前審査・本審査・契約・融資実行にはそれぞれ期限や適切なタイミングがあり、準備を誤ると「引き渡しに間に合わない」「金利が不利になる」といったトラブルにつながります。

金融機関には「完済年齢80歳まで」というルールが存在し、何歳で住宅ローンを組むか、どのライフステージで決断するのかで、返済期間が大きく変わってきます。(40歳で申し込んだら40年までしか利用できない)

そこでこの記事では、2025年の最新データや金融機関のルールをもとに、住宅ローンを「いつまでに決めるべきか」を徹底解説します。

住宅ローンはいつまでに決めるべき?【結論】

結論として、住宅ローンは「物件の購入申込みまでに事前審査を終え、売買契約後すぐに本審査を申し込む」のが原則です。

そして、最低でも2か月前から逆算して準備を始めることが欠かせません。

なぜなら、事前審査→本審査→契約→融資実行までに1.5〜2か月かかるのが一般的だからです。

また住宅ローンの融資実行までの期間は2〜4週間程度かかるため、契約日や引渡し日から逆算したスケジュール管理が必須です。

スムーズに住宅ローンを契約するためにも、引渡し希望日の2か月前には審査手続きを開始しておくべきだと覚えておきましょう。

住宅ローン準備の早見表(4月に引渡し希望の場合)

| ステップ | やること・必要アクション | 時期の目安 | 注意点 |

|---|---|---|---|

| ① 物件検討・購入申込み | 資金計画の確認・購入申込書の提出 | 1月下旬〜2月上旬 | この時点で事前審査が通っていると安心 |

| ② 事前審査(仮審査) | 年収・勤務先・借入状況を基に審査 | 2月上旬まで | 有効期限は2〜6か月。複数銀行に同時申込も可能 |

| ③ 売買契約 | 手付金を支払い、売主と契約締結 | 2月中旬 | 契約後は原則キャンセル不可。住宅ローン特約を必ず確認 |

| ④ 本審査 | 必要書類(収入証明・住民票など)を提出 | 2月中旬〜下旬 | 否決リスクあり。団信加入や担保評価も重要 |

| ⑤ 金消契約(住宅ローン契約) | 銀行と正式に融資契約を結ぶ | 3月上旬 | 契約完了しないと融資実行の準備が進まない。本人確認書類・印鑑証明が必須 |

| ⑥ 融資実行・引渡し | 銀行から融資金が振込まれ、鍵を受け取る | 4月(引渡し当日) | 金消契約から融資実行まで2〜4週間かかるため、スケジュール管理が重要 |

| ⑦ 返済開始 | 毎月の住宅ローン返済スタート | 5月または6月 | 融資実行の翌月〜翌々月から。返済開始月は金融機関による |

住宅ローンって、

どの銀行が一番有利なの?

実は、金融機関によって 金利や審査基準、借入可能額が大きく違います。

「住宅ローン相談室」なら、

✅ 複数銀行の最新金利をまとめて比較

✅ 年収に応じた借入可能額のシミュレーション

✅ 本審査に通りやすい銀行の傾向アドバイス

を 無料で・最短即日 受けられます。

💬【LINE問い合わせはこちら】

📞【電話:0120-705-054】

地域密着で安心!東京・神奈川・千葉・埼玉エリアに強いサポート体制あり

ライフステージ別|住宅ローンを決めるベストタイミング

住宅ローンを「いつまでに決めるか」は、物件や引渡しスケジュールだけでなく、ライフステージによっても最適な時期が変わります。

ここでは、「結婚直後」「出産や子育て期」「子供の独立前後」という3つのタイミングごとに、住宅ローンの選び方と注意点を解説します。

【タイミング1】結婚直後|共働き収入を活かしたペアローンが有利

結婚直後は、共働き収入を最大限に活用できるため、住宅ローンを決める絶好のタイミングです。

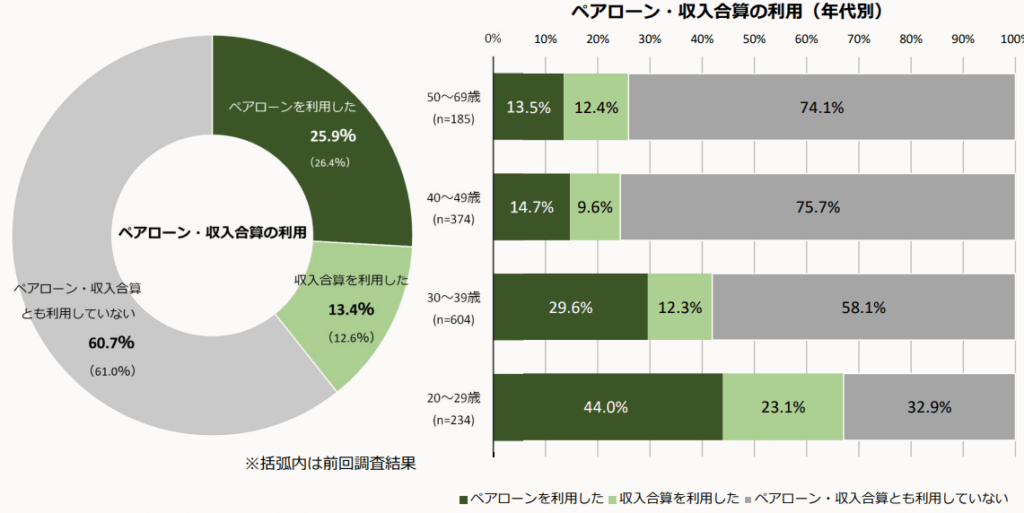

前提として、金融機関の住宅ローン審査では、年収が重要視されます。これに対し、夫婦2人の年収を合算できる「ペアローン(夫婦ローン)」を利用すれば、単独では借りにくい金額でも審査に通りやすくなります。

【住宅ローンの相談室|専門家コメント】

夫の年収400万円、妻の年収400万円の場合、片方が単独で住宅ローンを組むよりも、2人で収入を合算してローンを組んだほうが、借入額の上限を増やせます。

ペアローンや収入合算は、住宅ローン契約者の39.3%が利用しており、若い世代に人気です。

特に、注文住宅を手に入れたい場合には、土地を先に購入する必要があることから、早めの本審査が必要です。結婚直後は将来の家族計画に合わせやすく、返済期間も長く取れるため、家を買うベストなタイミングだと言えます。

夫婦合算でどれくらいのローンを組めるのか気になるなら、「住宅ローンの相談室」が無料でシミュレーションいたします。

東京・神奈川・千葉・埼玉エリア

💬【LINE問い合わせはこちら】

📞【電話:0120-705-054】

【タイミング2】出産・子育て期|教育費とローン返済の両立が課題

妊娠や出産といった、家族が増えるタイミング。また子供が成長して部屋が手狭に感じたら、新しく家を購入するベストタイミングです。

なお、子育て期は「住宅ローンと教育費の両立」が最大のテーマとなるため、教育費の増加を見越して、無理のない返済計画を立てることが重要です。

文部科学省の調査によると、子供1人あたりの教育費は、幼稚園から高等学校卒業までの15年間で、最大2,000万円程度かかると言われています。

(出典:文部科学省「令和5年度子供の学習費調査の結果を公表します」)

35年ローンを組んだ場合には、子供の進学と住宅ローン返済が重なる時期が必ず発生します。そのため「繰上返済」「ボーナス返済の利用」など柔軟な計画を立てながら、ベストな住宅ローンを見つけることが欠かせません。

また、返済までのライフプランを立てながら返済計画を立てることも重要です。自身で計画を立てられないなら、住宅ローンの相談室にお任せください。

💬【LINE問い合わせはこちら】

📞【電話:0120-705-054】

【タイミング3】子供の独立前後|老後資金を圧迫しない返済が重要

子供が就職などで独立をする時期も、家を購入するベストタイミングです。

ただし、契約者が高齢になっているケースも多いことから、「老後資金を守りながら住宅ローンを完済できるか」を検討することが欠かせません。

一般的に、住宅ローンには「完済年齢80歳まで」というルールがあるため、50歳を超えてからの借入は返済期間が短くなり、月々の返済額が増える傾向にあります。(50歳で35年ローンは不可 → 最長30年以下)

返済負担が重くなりやすいため、「退職金一括返済」「繰上返済」など、老後資金を意識した対策を検討しながら住宅ローンを組むのが良いでしょう。

住宅ローンは何歳までに決めるのがおすすめ?

住宅ローンには「完済年齢80歳まで」という金融機関のルールが基本にあります。

そのため、何歳で申し込むかによって返済期間が大きく変わり、老後の生活資金にも直結します。

一般的に、住宅ローンは35歳前後までに申し込むのが理想的とされます。理由は、35年ローンを組んでも70歳前後で完済でき、老後資金を確保しやすいからです。

ただその年齢から離れていたとしても、住宅ローンは問題なく契約できます。参考として以下に、早見表をまとめました。

| 借入年齢 | 最大返済期間の目安 (完済80歳ルール) | 特徴・メリット |

|---|---|---|

| 20代 | 最長50年 | ・返済期間を最長で取れる ・月々の返済額を抑えやすい ・繰上返済で早期完済も可能 |

| 30代 | 最長40~50年 | ・定年退職前に完済しやすい ・子育て世代が多い |

| 40代 | 最長30〜40年 | ・収入のピークで安定感あり ・繰上返済で調整可能 |

| 50代 | 最長20〜30年程度 | ・頭金を多く入れられる人も多い |

| 60歳以上 | ~20年 | ・リバースモーゲージなど選択肢あり |

【住宅ローンの相談室|専門家コメント】

実際に、auじぶん銀行の住宅ローン、楽天銀行の住宅ローンなどには、借り入れの条件に「最終ご返済時が満80歳の誕生日まで」と記載されています。

住宅ローンは何月に決めるのがお得?

住宅ローンの金利やキャンペーンは、「決める月」によって条件が変わることがあります。

銀行や不動産会社の決算期や国の制度の期限に合わせると、通常よりも有利にローンを組める可能性があります。

ここでは、特にお得になりやすい月とその理由を解説します。

3月(決算期)・9月(中間決算)はキャンペーンが多い

「3月の決算期」と「9月の中間決算」は、銀行が住宅ローンの獲得件数を増やしたい時期です。

このタイミングでは、以下のようなキャンペーンが実施されるケースがあります。

- 金利優遇キャンペーン

- 事務手数料の割引

- 提携不動産会社限定のキャッシュバック

特に「新築マンション」は、決算期に合わせて契約を促すことが増えてきます。これは、本審査と契約のスケジュールを調整しやすいからです。

日銀会合(月次)の前後で固定金利が動くタイミング

住宅ローンの固定金利は「長期金利」と連動しており、日本銀行の金融政策決定会合の前後で変動することが多いです。

特に、2024年以降はマイナス金利解除の議論が続いており、会合のたびに「固定金利が上がるのでは?」という報道が出ています。

そのため、以下のポイントを押さえて、住宅ローン申し込みのタイミングを決めるのがおすすめです。

- 会合前に申込 → 現行の低金利を確保できる可能性

- 会合後に申込 → 金利上昇リスクあり

【住宅ローンの相談室|専門家コメント】

会合後に金利が下がったのなら、そのタイミングで申し込みするのもおすすめです。

年末は住宅ローン控除による駆け込み需要があるので避けるべき

年末は「住宅ローン控除(住宅ローン減税)」の入居期限があるため、申し込みが急増します。

2025年時点の制度では、控除を受けるために12月31日までに入居している必要があります。そのため、年末直前は金融機関の本審査や融資実行が混雑しやすく、「住宅ローンの融資実行までの期間」が通常より長くかかるかもしれません。

年内に引渡しを予定している場合は、最低でも2か月前の10月までに仮審査に入るのが安心です。

なお、住宅ローン選びに迷っているなら、さらに早めの行動が必要です。

今すぐ住宅ローンを決めたい方は、無料相談をご利用ください。

東京・神奈川・千葉・埼玉エリア

💬【LINE問い合わせはこちら】

📞【電話:0120-705-054】

住宅ローン審査の流れと有効期限

住宅ローンを利用するには、「事前審査(仮審査)」と「本審査」の2段階があります。

それぞれの審査には有効期限があり、期限を過ぎると再申込が必要になるため注意が必要です。

特に、新築(注文住宅)したい人など、土地購入なども動く必要がある場合には、審査の流れを理解しておくことが引渡しスケジュールの遅れ防止につながります。

事前審査はいつまで有効?

事前審査の有効期限は、2〜6か月程度(目安)と金融機関ごとにバラついています。

事前審査は「この人は融資を受けられる可能性があるか」を確認するものですが、収入や勤務先、借入状況は変化するため、永続的に保証されるものではありません。

「住宅ローンの事前審査はいつまで有効なの?」と悩んでいる場合は、物件の購入申込前に審査を受け、売買契約から本審査までの期間が有効期限内に収まるように調整するのが鉄則です。

本審査の流れとタイミング

本審査は「売買契約後すぐ」に申し込むのが原則です。

また本審査では、次の情報がすべてチェックされ、結果が出るまで1〜2週間程度かかります。

- 年収

- 勤務先

- 健康状態

- 他の借入状況

- 購入物件の担保評価 など

注文住宅の場合には、着工前(工事開始前)に本審査が必要です。土地購入と同時に進めるケースもあります。売買契約締結から2週間以内を目安に行動するのがおすすめです。

事前審査(仮審査)や本審査に落ちる確率と注意点

事前審査(仮審査)や本審査は、申請しても落ちるケースがあります。

【住宅ローンの相談室|専門家コメント】

あくまで目安ですが、統計的には仮審査で約10〜15%、本審査で約5%の人が否決になると言われています。

以下に、落ちる典型的なパターンを整理しました。

- クレジットカードや自動車ローンの延滞がある

- 健康上の理由で団体信用生命保険(団信)に加入できない

- 購入予定物件の担保評価が低い

- 希望する住宅価格(土地価格)に対して収入が不足している

住宅ローン審査で落ちる確率を減らしたいなら、事前審査の段階での複数銀行への同時申込(ダブル審査)や、事前に信用情報や団信加入可否を確認するのが有効です。

信用情報を確認できる主な機関一覧

| 機関名 | 開示方法 | 備考 |

|---|---|---|

| CIC (指定信用情報機関) | ・インターネット(スマホ/PC) ・郵送 ・窓口 | スマホ開示は即日可能。 |

| JICC (日本信用情報機構) | ・スマホアプリ申込(郵送で届く) ・郵送 | スマホ申込後に郵送で開示書が届く。 |

| 全国銀行個人信用情報センター (KSC) | ・郵送のみ | ネットや窓口開示は不可。 |

住宅ローン契約と融資実行のスケジュール

住宅ローンは「審査に通ったら終わり」ではなく、契約(金銭消費貸借契約=金消契約)と融資実行を経て、はじめて資金が動きます。

この2つのタイミングを誤ると「引渡しに間に合わない」「金利が変わって損をする」といったトラブルにつながるため、流れを正しく理解しておくことが大切です。

契約はいつまでに?契約日がわからない時は?

金消契約は、本審査承認後すぐに行うのが原則です。

引渡し予定日の1か月前までに、契約を完了しておくとよいでしょう。

金消契約日を過ぎないと「融資実行」の準備ができません。さらに、契約には本人確認書類・印鑑証明・収入印紙などの提出が必要で、準備に時間がかかります。

住宅ローンの契約日がわからないとお悩みなら、引渡し日から逆算して相談サービスや金融機関に問い合わせるのがおすすめです。

融資実行までの目安期間

融資実行は、金消契約から2〜4週間後が一般的です。

これは、銀行側で融資金の準備、司法書士による抵当権設定の手続き、不動産会社との資金受渡し調整が必要になるためです。

住宅ローンの融資実行までの期間は最短2週間ですが、1か月かかることも珍しくありません。契約と引渡しのスケジュール管理が必須です。

融資実行日が間に合わない・早めたい場合の対策

融資実行日は原則、引渡し日ですが調整も可能です。

融資実行日が間に合わないというケースは、契約手続きの遅延・必要書類の不備・登記関係の調整ミスが原因で起こります。一方、「融資実行を早めたい」という場合には、売主・金融機関・司法書士の同意があれば調整できるケースがあります。

間に合わないと不安なら、早めに金融機関へ相談しましょう。

住宅ローンの返済開始タイミング

住宅ローンの返済は、融資が実行された翌月または翌々月から始まるのが一般的です。

「住宅ローンの融資実行までの期間」や「融資実行日」がいつになるかで返済開始日も変わるため、資金計画を立てるうえで注意が必要です。

たとえば、融資実行日が4月10日だった場合、返済開始は5月または6月(金融機関のルール次第)になります。

なお、返済開始のタイミングでは次の点に注意しましょう。

- 新築マンションの場合

完成引渡し時に一括で融資実行されるため、返済は入居直後に始まる - 注文住宅の場合

つなぎ融資を利用した場合、本融資実行まで「利息のみの支払い」が発生 - ボーナス返済併用の場合

ボーナス月にまとまった支払いがあるので返済開始月を要確認

返済のタイミングは、家計のキャッシュフローに直結するため、契約前に銀行へ必ず確認しておくことが重要です。

住宅ローン返済シミュレーション|3000万円・35年ローン

住宅ローンをいつまでに決めるか考える際、多くの人が気になるのが毎月の返済額です。

許容できる返済金額が決まらなければ、住宅ローンの契約はもちろん、家の購入に踏み切ることができません。

ここでは、借入額3,000万円を35年ローンで組んだ場合の返済シミュレーションを紹介します。

前提条件

- 借入額:3,000万円

- 返済期間:35年(420回払い)

- 返済方法:元利均等

- 金利:0.5% / 1.0% /1.5%(全期間固定で対応)

月々の返済額シミュレーション

| 金利 (全期間固定) | 月々返済額 | 総返済額 |

|---|---|---|

| 0.5% | 約7万7,900円 | 約3,270万円 |

| 1.0% | 約8万4,700円 | 約3,557万円 |

| 1.5% | 約9万1,900円 | 約3,858万円 |

計算結果の参考:住宅保証機構株式会社「返済額の試算」より

自分の条件で月々の返済額を

知りたい方へ

借入額・金利・頭金の有無で返済額は大きく変わります。

「住宅ローン相談室」なら、

✅ 年収や家族構成に合わせた借入可能額の診断

✅ 固定金利・変動金利の比較シミュレーション

✅ 本審査に通りやすい銀行の選び方

を無料で受けられます。

💬【LINE問い合わせはこちら】

📞【電話:0120-705-054】

東京・神奈川・千葉・埼玉エリアに強いサポート体制あり

住宅ローンをいつまでに決めるべきかについてよくある質問【FAQ】

住宅ローンの本審査は何か月前に受けるべき?

本審査は、引渡し予定日の2か月前を目安に申し込みましょう。本審査には1〜2週間、本審査承認後の契約・融資実行準備にさらに2〜4週間必要になります。もし4月引渡し希望なら、2月中旬までに本審査を申し込むのが安心です。

注文住宅で着工後に本審査で落ちたらどうなる?

工事が始まったあとで本審査に落ちると、自己資金での支払いや契約解除リスクが発生します。注文住宅は土地購入と建物建築を分けて支払うため、つなぎ融資が必要です。本審査否決の場合、つなぎ融資も実行されず、着工済みでも工事費が払えなくなるため、審査に落ちないように入念な準備をしておきましょう。

契約日を縁起の良い日にできる?

可能です。金消契約や引渡し日は、六曜(大安・友引)など縁起の良い日に合わせる人も多くいます。ただし、金融機関は平日のみ対応可能で、月末は混雑するため早めの調整が必要です。

複数の金融機関に同時申込みしてもいいの?

可能です。むしろ住宅ローンの本審査に落ちる確率を下げるために推奨される方法です。金融機関ごとに審査基準や担保評価が異なるため、A銀行で否決でもB銀行で承認されるケースがあります。同じ信用情報に複数申込履歴は残るが「住宅ローン申込」という正当理由なので問題ありません。

まとめ|住宅ローンは2か月前から逆算、年齢・ライフステージ・時期も意識して決める

住宅ローンは「物件の購入申込みまでに事前審査を済ませ、売買契約後すぐに本審査に申し込む」のが鉄則です。

事前審査→本審査→契約→融資実行までに少なくとも1.5〜2か月かかり、さらに「融資実行日=引渡し日」に合わせる必要があります。スケジュール管理を誤ると「引渡しに間に合わない」「金利が変動して損をする」といったリスクもあるので注意しましょう。

そして

「自分の年収・年齢で、いくら借りられる?」

「固定と変動、どちらが得?」

と迷う方も多いはずです。

👉 住宅ローンの相談室の無料シミュレーションなら、あなたの条件で最短即日診断できます。

💬【LINE問い合わせはこちら】

📞【電話:0120-705-054】

東京・神奈川・千葉・埼玉エリアに強いサポート体制あり

執筆・監修

この記事は、年間相談実績700件以上の「住宅ローンの相談室 編集部」が執筆をしております。掲載している情報は、国土交通省・住宅金融支援機構などの公開情報をもとに、適切な編集を行っております。