年収300万円で住宅ローンはいくらまで借りられる?40・50歳だと月々いくら?

家を建てたい(買いたい)けれど、年収300万円で住宅ローンを借入できるのか不安を感じている人も多いのではないでしょうか。また、そもそもいくら住宅ローンを借りられるのか気になっている人もいるでしょう。

そこでこの記事では、年収300万円における住宅ローンの借入条件について解説します。審査に通った人・プロに相談したほうが良い人の特徴もまとめているので、家を建てる(買う)前にチェックしておきましょう。

\「住宅ローンの不安」は住宅ローンの相談室に相談しよう/

住宅ローンの相談室では「年収が低い」「審査に落ちたことがある」「別のローンが残っている」など、住宅ローンを借りられるか不安をお持ちの方に、最適な住宅ローンの借り方をプランニングいたします。専門のコンサルタントが相談やシミュレーションの作成に対応するため、まずは無料相談を予約してみてください。

年収300万円でも住宅ローンは契約できます!

結論として、住宅ローンは年収300万円でも借り入れが可能です。

住宅金融支援機構が公開している「フラット35利用者調査」によると。年収300万円で家を建てたり購入したりしている人が約2割ほどいるとわかっています。

年収300万円というと、月25万ほど給与をもらっている人です。会社の初任給が平均20万円ですので、比較的多くの方が住宅ローンの借り入れができると考えられます。

年収300万円は平均年収よりもやや低め

年収300万円の方は、日本の平均と比べると収入がやや少なめです。

これは国税庁が公開している平均給与の資料にも掲載されている「1年を通じて勤務した給与所得者の平均収入461万円」よりも少ない値を示しています。

1年を通じて勤務した給与所得者の1人当たりの平均給与は461万円であり、前年に比べて0.1%減少している。これを男女別にみると、男性567万円、女性280万円で、前年に比べて、男性は0.2%の減少、女性は横ばいとなっている。

引用:国税庁「平均給与」

なお、上記の金額は全国平均であるため、一部地域に絞った平均年収を以下にまとめました。

都心および都心に近い地域であることから、平均年収はやや高めに設定されています。上記の平均から見ても低く見積もられる年収300万円ですが、それでも家の建築・購入に問題なく対応できると覚えておきましょう。

年収300万円だと住宅ローンはいくらまで借入できるの?

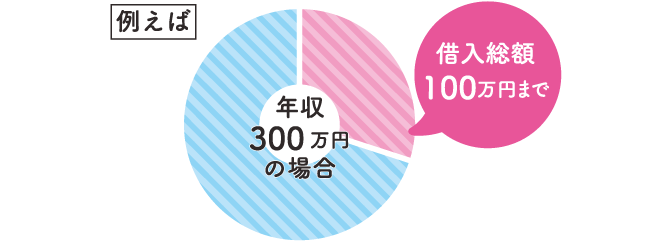

一般的に、住宅ローンの借り入れは「年収×7〜10倍程度」だと言われています。つまり、年収300万円の人の場合、2,100〜3,000万円程度借入できるというイメージです。

ただ近年では、家を購入する人が減っていることもあり、住宅ローンの借入上限額を増やしている金融機関が増えてきました。今までは35年程度で返済が必要でしたが、50年ローンなど、収入に不安がある人でも借入しやすい仕組みが登場し始めています。

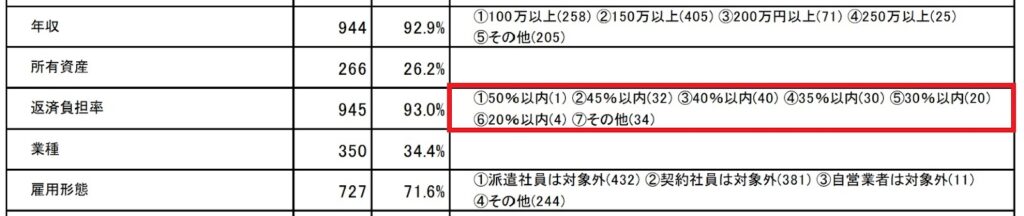

また、無理なく返済できる住宅ローンの借入をしたい方は「返済負担率」を覚えておかなければなりません。

返済負担率とは、年収に対していくらまで返済の負担に対応できるのかをあらわす比率です。返済負担率は一般的に25〜30%以内に収めておくのが良いと言われているので、年収300万円の方なら、年間75〜90万円に収まるように住宅ローンを借りると安心でしょう。

年収300万円で住宅ローンを借りると月々いくらの返済が必要?

年収300万円で住宅ローンを借りた場合、月々いくらの返済が必要になるのか気になっている人も多いでしょう。

例えば、今住んでいる賃貸物件の家賃より高いのか、低いのかなどを判断することで、無理なくローンを返済できるのかを判断できます。そこでここでは、40〜50歳の方が頭金なし・頭金ありで住宅ローンを借入した場合の返済シミュレーションをまとめました。

【シミュレーションの条件】

- 住宅ローンの借入額は3,000万円で検討する

- ローンの返済期間は80歳までとする

- 住宅ローンにかかる金利は0.5%とする

【シミュレーション1】40~50歳・頭金なしの場合

頭金がない状態で住宅ローンを借り入れると、すべての返済に金利がかかるので、月額の返済が高くなりやすいです。

| 40歳 | 50歳 | |

|---|---|---|

| 借入額 | 3,000万円 | 3,000万円 |

| 頭金 | 0円 | 0円 |

| 返済期間 | 80歳(40年) | 80歳(30年) |

| 金利 | 0.5% | 0.5% |

| 月額の返済 | 68,971円/月 | 89,756円/月 |

【シミュレーション2】40~50歳・頭金300万円の場合

続いて300万円の頭金を用意できた場合のシミュレーションをまとめました。

| 40歳 | 50歳 | |

|---|---|---|

| 借入額 | 3,000万円 | 3,000万円 |

| 頭金 | 300万円 | 300万円 |

| 返済期間 | 80歳(40年) | 80歳(30年) |

| 金利 | 0.5% | 0.5% |

| 月額の返済 | 62,074円/月 | 80,781円/月 |

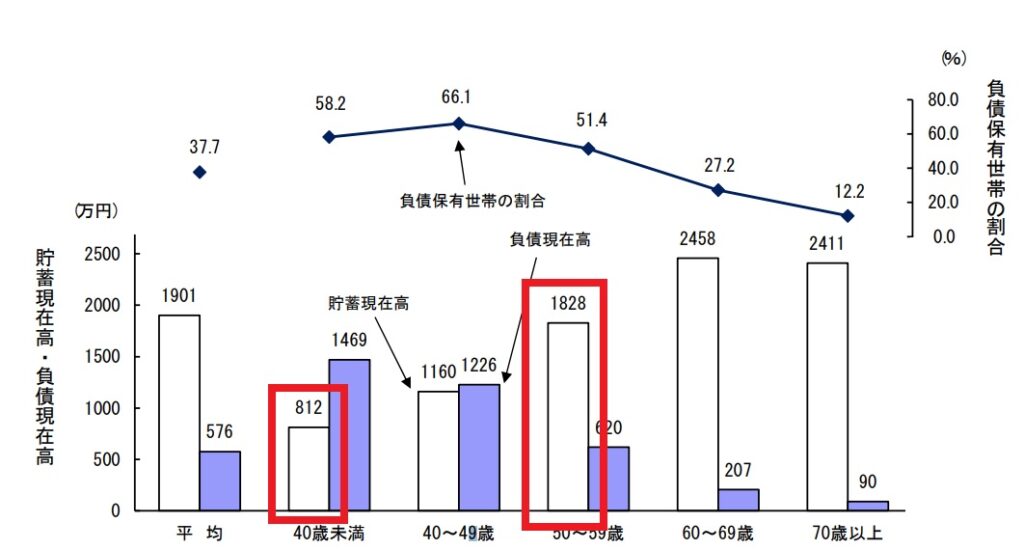

なお統計局が公開している「貯蓄・負債の概要」によると、40代だと平均800万円程度、50代だと平均1,800万円程度の貯蓄があると言われています。

頭金を用意すれば、その分には金利などもかからないので、毎月の返済額を減らせるほか、金利を含むトータルコストを抑えやすくなるのが魅力です。

【シミュレーション3】40~50歳・頭金500万円の場合

前述のシミュレーションよりも頭金を増やし、500万円にした場合のシミュレーションを以下にまとめました。

| 40歳 | 50歳 | |

|---|---|---|

| 借入額 | 3,000万円 | 3,000万円 |

| 頭金 | 500万円 | 500万円 |

| 返済期間 | 80歳(40年) | 80歳(30年) |

| 金利 | 0.5% | 0.5% |

| 月額の返済 | 57,475円/月 | 74,797円/月 |

以上より、頭金なしのときと比べて、毎月の返済額を1万円も抑えられます。毎月の負担額を減らしたいなら、なるべく頭金を用意して住宅ローンを組みましょう。

年収300万円で住宅ローンの審査に通った人の特徴

同じ年収300万円の方でも、住宅ローンに通りやすい人・通りにくい人がいます。参考として、年収300万円で住宅ローンの審査に通った人の特徴をまとめました。

【特徴1】勤続年数が長く安定して支払いができる

年収300万円の人でも会社の勤続年数が長い人は、安定して住宅ローンを返済してくれると判断されて金融機関の審査に通りやすくなります。

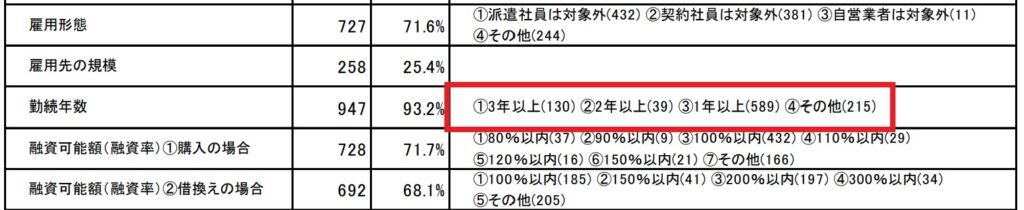

例えば、国土交通省が公開している「民間住宅ローンの実態に関する調査」によると、少なくとも1年以上の勤続年数がある人にローンを貸し出しているという結果が出ています。

まだ転職したばかりの年収300万円の人などは、勤続年数が1年以上たってから住宅ローンを利用するのが良いかもしれません。

【特徴2】滞納歴がなく、ほかにローンを借りていない

年収300万円は平均年収よりもやや低めであることから、信用を獲得することで住宅ローンを借入しやすくなります。なかでも、滞納歴がない人やほかのローン返済をしていないといった人は、滞納歴がある人・ローン返済中の人よりも審査に通りやすいです。

前項と同じく国土交通省の「民間住宅ローンの実態に関する調査」によると、金融機関の約65%が滞納やローンの履歴などをチェックしていると回答しています。

滞納歴がある人、ローン返済中の方は、現在抱えているものをすべて返済し終えてから住宅ローンを組むのが良いでしょう。

【特徴3】配偶者の収入を合わせて申請する(ペアローン)

年収300万円が自分の収入だけであり、夫婦の年収を合わせればもっと年収の合計が増えるという場合には、ペアローンを申請することで審査に通りやすくなります。

ペアローンとは、ひとつの物件を夫婦や親子などで一緒に契約し、住宅ローンの借り入れをする方法です。2人の年収を合算できるので、1人のときよりも多くのローンを借入できます。

またペアローンを組めば、2人の年末残高に対して住宅ローン控除を受けられるのがメリットです。1人で組むよりも節税しやすくなるので「夫婦で家を買う」「親子で家を買う」という場合には、審査を通りやすくするためにペアローンを検討するのがよいでしょう。

【特徴4】頭金を増やして借入金の元本の割合を減らす

年収300万円で審査に通りにくそうな住宅ローンでも、頭金を増やせば、審査に通りやすくなります。

なぜなら、国土交通省が公開している「民間住宅ローンの実態に関する調査」によると、返済負担率は40%以上になると審査に通りにくくなる傾向があるためです。

返済負担率を減らす方法はいくつかありますが、なかでもシンプルなのが頭金を準備して、住宅ローンの借り入れを減らす方法です。審査に通りやすくするためにも、現在の負担率がどれくらいなのかを計算したうえで、頭金をいくら用意すべきなのか検討してみてはいかがでしょうか。

年収300万円で住宅ローンを組む注意点

年収300万円はやや平均年収よりも低いことから、住宅ローンを組むときに注意しなければならないことが4つあります。

借り入れで後悔しないためにも、どのような注意点があるのか把握しておきましょう。

【注意点1】最大借入金額を返済できるとは限らない

次のような状態の方は、最大借入金額の返済が難しくなるかもしれません。

- ほかのローン返済がある

- 生活費などにお金がかかっている

生活費やローン、光熱費など、毎月支払いが必要な費用はいくつもあります。もし住宅ローンの返済に充てられる費用が少なければ、高額な借入をしても返済がすぐに滞ってしまうでしょう。

年収300万円で無理なく住宅ローンを返済したいなら、あらかじめ「いくら住宅ローンの返済に充てられるのか」を検討したうえで、借入額を決めることが大切です。

【注意点2】頭金なしだと融資を受けにくくなる

金融機関によっては、年収300万円で住宅ローンを組もうとしても、頭金を用意できなければ審査を通してくれない場合があります。

例えば、金融機関によって審査条件の甘さやチェック項目が少しずつ違うことから、頭金なしで審査に通る場合・通らない場合があることに気を付けなければなりません。

融資を受けられるのかは、住宅ローンのプロに相談したり、仮審査を受けたりすることでわかります。時間を見つけてシミュレーションの相談などを始めてみてはいかがでしょうか。

【注意点3】年齢が高いほど返済が不利になりやすい

住宅ローンの借り入れは、年齢が高いほど返済で不利になりやすいことに気を付けてください。なぜなら、年齢が高い人ほど次のような条件に縛られてしまうためです。

- 返済期間の上限が80歳に設定されている場合が多い

- 50代以降は収入が減ってしまうリスクがある

- 病気などのリスクが高まりやすい

通常、住宅ローンは35〜50年の返済期間が設けられています。ですが高齢になると、その返済期間を80歳という上限から計算しなければなりません。

もし年齢が50歳なら30年の返済期間というように、徐々に返済期間が短くなり、毎月の返済額が増えてしまいます。50代を迎えると年収が減るリスク・病気をしやすくなるリスクも待っているので、なるべく若いうちにローンを組むことが重要です。

【注意点4】ほかの負債が借入可能額に影響する

一般的に借入可能額は、年収の1/3を超えないように総量規制が適用されているため、カードローンや自動車ローンなど、別の負債を抱えていると、その負債分だけ住宅ローンの借入可能額が減ってしまいます。

負債の分だけローンを組みにくくなるほか、融資を受けられなくなるので、購入できる(立てられる)家の条件が狭まってしまうことに気を付けてください。なるべくは、負債を無くしてから住宅ローンの審査を受けるのがおすすめです。

年収300万円で住宅ローンを組む前にプロに相談すべき人

年収300万円の人は、住宅ローンを組む前に「本当にローン審査に通るのか」「無理なく返済できるのか」「どういった家に住むべきなのか」といったことを知るために、住宅ローンのプロに相談すべきです。

なかでも優先的に住宅ローンについて相談したほうがよい人の特徴をまとめました。

\「住宅ローンの不安」は住宅ローンの相談室に相談しよう/

住宅ローンの相談室では「年収が低い」「審査に落ちたことがある」「別のローンが残っている」など、住宅ローンを借りられるか不安をお持ちの方に、最適な住宅ローンの借り方をプランニングいたします。専門のコンサルタントが相談やシミュレーションの作成に対応するため、まずは無料相談を予約してみてください。

【相談すべき人1】すでに自動車ローンを組んでいる

現在自動車ローンを返済中という方は、住宅ローンを組む前にプロに相談するのがおすすめです。

金融機関が提供している住宅ローンの多くでは、ほかのローン残債が残っていないかといった情報がチェックされ、それにより審査を通過できるのかが変化してきます。場合によっては希望する住宅ローンの借入額よりも低い金額でしか融資してもらえないケースもあるので、問題なく審査を通過できる対策などを相談しておきましょう。

【相談すべき人2】カードローンが残っている

前述した自動車ローンと同じくカードローンが残っている人も、あらかじめプロに相談したうえで住宅ローンを組むのがおすすめです。

なかでもカードローンは自由な目的で利用できることから、金融機関から厳しいチェックが入るかもしれません。現在抱えているカードローンの残債でも住宅ローンを借入できるのか気になっているなら、ぜひ住宅ローンのプロに相談して悩みを解決してください。

【相談すべき人3】頭金を準備できそうにない

普段からあまり貯金をしておらず、頭金を用意できそうにないという方も、住宅ローンのことをプロに相談すべきです。

一定金額の頭金を用意できなければ審査を通過できない住宅ローンもあるので、事前にプロから次のアドバイスを受けておくとよいでしょう。

- 現在の生活における貯蓄の方法

- すぐに頭金を準備する方法(両親からの贈与など)

頭金なしで住宅ローンを組む場合の返済シミュレーションについても相談できるので、年収300万円が原因で貯金が難しいという人は、ぜひ相談を検討してみてください。

【相談すべき人4】勤続年数が1年未満である

住宅ローンの審査に通りにくいとされている「勤続年数が1年未満」だという人は、ぜひ住宅ローンのプロに相談をしてください。

例えば「転職の影響で勤続年数が1年未満である」「仕事を転々としていて勤続年数がなかなか1年を超えない」という人にベストな対策を提案してくれます。勤続年数が短くても融資を受けやすい金融機関を紹介してもらえるケースもあるので、まずは相談からスタートしてみましょう。

【相談すべき人5】自営業である

フリーランス(個人事業主)として働く自営業の方は、不安定な職業柄、住宅ローンの融資を受けにくいという話をよく耳にします。そのため、自営業として仕事をしている方は、不安を払拭するためにプロへ相談するのがよいでしょう。

結論として、自営業の方でも継続して安定した収入があると証明できれば住宅ローンの融資を受けられます。ただし、利用できる金融機関が限られてしまうので、どのような場所で借り入れができるのかなどをプロに相談しておくと安心です。

年収300万円で住宅ローンを組む際のよくある質問

年収300万円の人が住宅ローンを組むときに、よく出る質問をまとめました。

年収300万で住宅ローンを3,500万円も借入できるの?

住宅ローンの借入上限額は「年収×7〜10倍程度」だと言われているので年収300万円だと、3,500万円の借り入れは不可能です。もし3,500万円の住宅ローン審査に通過したいなら「年収を増やす」「3,500万円を借りなくていいように少なくとも500万円分の頭金を準備する」など、借入額の調整をするのが良いでしょう。

年収300万で買える家はどのくらいの広さなの?

年収300万円で3,000万円の住宅ローンを組んだとき、家にかけられる費用が1,500万円だとしたら、土地代にかけられる費用は残り1,500万円となります。このとき神奈川県の相模原市の土地の平均価格は1㎡当たり161,600円であるため、92㎡(27.8坪)ほどの広さの家に住めるでしょう。

年収300万円で住宅ローンを組めるか不安な人は住宅ローン相談センターまで

年収300万円の人が住宅ローンを組むとき、借入上限額の目安は「年収×7~10倍」である2,100~3,000万円です。また、3,000万円ほど住宅ローンを組めれば、土地単価15万円程度なら、30坪程度の土地に家を建てられます。近年では30坪以下の土地に住む人も増えているので、問題なく家を買えると判断できるでしょう。

ただ、ほかのローン残債が残っていたり、個人事業主だったりと、条件によっては審査に通りにくい人も出てきます。もし自分が住宅ローンに通るか不安なら、まずは住宅ローン相談センターに不安をお聞かせください。相模原・八王子・横浜・町田エリアの住宅ローン相談に対応しているため、ぜひ無料相談を予約してみてください。

\「住宅ローンの不安」は住宅ローンの相談室に相談しよう/

住宅ローンの相談室では「年収が低い」「審査に落ちたことがある」「別のローンが残っている」など、住宅ローンを借りられるか不安をお持ちの方に、最適な住宅ローンの借り方をプランニングいたします。専門のコンサルタントが相談やシミュレーションの作成に対応するため、まずは無料相談を予約してみてください。