オーバーローンとは?住宅ローンで実施するメリットと注意点をわかりやすく解説

住宅ローンを組む際には、あらかじめオーバーローンの仕組みを理解しておくことで、希望する家を購入しやすくなります。しかし、オーバーローンのことがよくわからないという人もいるでしょう。

そこでこの記事では、住宅ローンにおけるオーバーローンの概要・メリット・注意点について解説します。年収が少なく、希望する借入額の申請に通るか不安という方にメリットのある仕組みですので、ぜひ参考にしてみてください。

\「住宅ローンの不安」は住宅ローンの相談室に相談しよう/

住宅ローンの相談室では「年収が低い」「審査に落ちたことがある」「別のローンが残っている」など、住宅ローンを借りられるか不安をお持ちの方に、最適な住宅ローンの借り方をプランニングいたします。専門のコンサルタントが相談やシミュレーションの作成に対応するため、まずは無料相談を予約してみてください。

住宅ローンのオーバーローンとは?わかりやすく解説!

住宅ローンのオーバーローンとは、住宅ローンの借入額が、購入したい不動産(家や土地)の価格を上回る状態を指す言葉です。

【オーバーローンのイメージ】

購入する不動産の価格 < 住宅ローンの借入額

例えば、4,000万円の住宅を購入する際に、諸費用を含めて4,200万円を借入する場合には、不動産の価格よりも住宅ローンの借入額が大きいことから、オーバーローンの状態になっています。

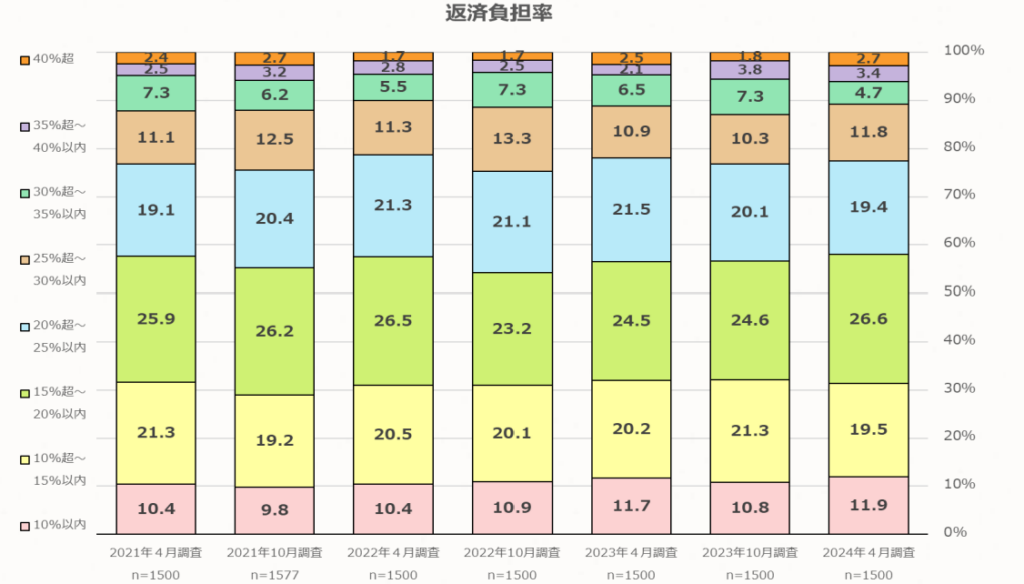

また、より詳しくオーバーローンのお金のイメージを理解してもらうため、以下に住宅金融支援機構が実施した返済負担率の傾向調査を掲載しました。

上記のグラフより、住宅ローンの返済負担率(年収に対する年間の支払い額の割合)は、一般的に35%までの借り入れに対応している金融機関が多い傾向にあります。

つまり年収400万円の方の場合には、35%である140万円までを毎月の返済に充てることができ、金利を踏まえて計算をすると、年1.0%の場合だと4,100万円の借り入れが可能です。

| 年収 (税込) | 返済負担率 (仮定) | 年間返済額 | 金利 | 借入可能額の目安 |

|---|---|---|---|---|

| 400万円 | 35% | 140万円 | 年1.0% | 4,100万円 |

| 年2.0% | 3,500万円 | |||

| 年3.0% | 3,000万円 |

以上より、上記の条件で4,100万円程度に収まれば、物件価格が3,800万円だったとしても、諸経費を上乗せした4,100万円分の借り入れが可能となります。

実際に近年では、諸費用まで含めて住宅ローンの借り入れができる「オーバーローンを許可している金融機関」が増えています。「頭金を用意できないけれど、ローンを組めるか不安…」といった方でも住宅を購入しやすくなっているため、希望する家を購入したいと考えている方は、後述するメリットをチェックしてみてください。

アンダーローンとの違い

オーバーローンと似た言葉に「アンダーローン」というものがあります。

アンダーローンは、住宅を売却する際に用いられる用語であり、住宅ローンの残高よりも家の売却金額が上回っている状態です。

【アンダーローンのイメージ】

売却する不動産の価格 > 住宅ローンの残高

売却した家から得たお金で住宅ローンを完済でき、さらには利益を出せることから、家を売るときにはアンダーローンの状態であることが望ましいと言われています。

なお、本記事で紹介するオーバーローンは、購入に関係のある用語です。売却に関係のあるアンダーローンと混同しないように気を付けてください。

フルローンとの違い

ローンの状態を示す用語には、ほかにも「フルローン」というものがあります。

フルローンは、頭金を入れずに物件価格をまるごと住宅ローンでまかなう状態のことです。

【フルローンのイメージ】

購入する不動産の価格 = 住宅ローンの借入額

なおフルローンは、物件購入に関わる諸費用などを除いた金額に関係する用語となります。対してオーバーローンは、フルローンと違い物件購入に関わる諸費用なども含めて借り入れをするため、借入額としては「オーバーローン>フルローン」という関係が成り立ちます。

オーバーローンは違法ではない

購入したい物件価格よりも多めの住宅ローンを借りるオーバーローンに対し、関係のないお金まで借りるのは違法なのでは?と不安を感じている人もいるでしょう。

結論として、オーバーローンそのものは違法ではありません。実際にオーバーローンを許可している金融機関も複数あります。

ただ、融資の上限額を物件の担保評価額の7〜8割程度とするなど、オーバーローンはもちろんフルローンを許可していない金融機関も少なくありません。そういった金融機関に対し、書類を書き換えて無理にオーバーローンを組もうとするのは違法です。

以上より、正しい手続きでオーバーローンを組むのであれば、違法にはなりません。もしオーバーローンを利用することに不安をお持ちなら「住宅ローンの相談室」に相談しつつ、オーバーローンを許可している金融機関を把握するのがおすすめです。

オーバーローンとして住宅ローンに含められる諸費用一覧

「オーバーローンをいくらまで借り入れができるのかわからない」という方向けに、住宅ローンの借り入れに含められる諸費用の種類を一覧にまとめました。

- 住宅ローンの融資にかかる手数料

- 住宅ローン保証料

- 火災保険・地震保険の費用

- 印紙代

- 登記費用

- 修繕積立基金

- 不動産会社へ支払う仲介手数料

一般的に住宅購入時にかかる諸費用は5〜10%程度だと言われています。金融機関ごとに設定している「年収による返済負担額の割合」にもよりますが、3,000万円の物件なら3,150~3,300万円程度、4,000万円の物件なら4,200~4,400万円程度までオーバーローンとしての借り入れができるイメージです。

オーバーローンを活用できる住宅を探す方法

オーバーローンのことを考えながら住宅を購入する手順を詳しく解説します。

まず、自身の年収を基準として、金融機関からいくら借入ができるのかを把握しましょう。例えば、年収500万の方の場合、返済負担率を35%、金利1.0%とすると5,150万円程度まで借り入れが可能です。

| 年収 (税込) | 返済負担率 (仮定) | 年間返済額 | 金利 | 借入可能額の目安 |

|---|---|---|---|---|

| 500万円 | 35% | 175万円 | 年1.0% | 5,150万円 |

| 年2.0% | 4,400万円 | |||

| 年3.0% | 3,750万円 |

続いて、自身が購入したいエリアの物件価格をリサーチします。参考として以下に、東京都・神奈川県一部エリアの相場価格を整理しました。物件価格に諸費用をプラスした金額が借入可能額に収まるのかをチェックしてみましょう。

| エリア | 間取りの目安 | 物件価格の目安 | 諸費用を含む価格の目安 (+5~10%) | オーバーローンを利用できる可能性 |

|---|---|---|---|---|

| 神奈川県相模原市 | 1LDK | 3,000万円 | 3,150~3,300万円 | 〇 |

| 2LDK | 3,200万円 | 3,360~3,520万円 | 〇 | |

| 3LDK | 3,800万円 | 3,990~4,180万円 | 〇 | |

| 4LDK | 4,000万円 | 4,200~4,400万円 | 〇 | |

| 東京都八王子市 | 1LDK | 2,500万円 | 2,625~2,750万円 | 〇 |

| 2LDK | 3,700万円 | 3,885~4,070万円 | 〇 | |

| 3LDK | 3,300万円 | 3,465~3,630万円 | 〇 | |

| 4LDK | 3,500万円 | 3,675~3,850万円 | 〇 | |

| 神奈川県横浜市 | 1LDK | 4,200万円 | 4,410~4,620万円 | 〇 |

| 2LDK | 4,600万円 | 4,830~5,060万円 | 〇 | |

| 3LDK | 4,700万円 | 4,935~5,170万円 | △ | |

| 4LDK | 5,000万円 | 5,250~5,500万円 | × | |

| 東京都町田市 | 1LDK | 3,500万円 | 3,675~3,850万円 | 〇 |

| 2LDK | 4,200万円 | 4,410~4,620万円 | 〇 | |

| 3LDK | 4,200万円 | 4,410~4,620万円 | 〇 | |

| 4LDK | 4,500万円 | 4,725~4,950万円 | 〇 |

※上記の価格はあくまで目安であり、エリア平均の価格を示しています。

※〇:あり、△:場合によってあり、×:ほぼなし

上記を参考に、購入を希望するエリアの物件でオーバーローンを利用できるのかチェックしてみてください。

オーバーローンを組むメリット

これからオーバーローンを利用すべきかお悩みの方向けに、物件価格よりも多めに借り入れをするメリットをまとめました。

【メリット1】自己資金がなくても不動産を購入しやすくなる

オーバーローンを許可している金融機関から住宅ローンを借入すれば、自己資金を準備せずに住宅を購入しやすくなります。

従来、金融機関では物件の担保評価額の7〜8割程度(評価額3,000万円なら2,100〜2,400万円)までしか融資しないというように、借入額が購入費用を上回らないように融資額が設定されていました。つまり、住宅ローンを組む人は、あらかじめ頭金を用意しておかなければ住宅を購入できませんでした。

対してオーバーローンを許可している金融機関が登場した現在では、頭金を用意しなくとも、住宅を購入できるようになっています。つまり「家を購入したいけど、頭金を準備できない」「頭金を準備する時間がない」とお悩みの方でも、すぐに家を購入できるのがオーバーローンのメリットです。

【メリット2】手元に資金を残しやすい

オーバーローンの仕組みを活用すれば、頭金を支払わずに住宅ローンを組めるため、手元に資金を残しやすいのがメリットです。参考として以下に、資金がある状態でもオーバーローンを利用する魅力をまとめました。

- 病気やケガなどのもしもの出費に対応できる

- 自動車の購入資金などを準備しやすくなる

- 生活を安定させやすくなる

まず手元に資金を残しておけば、病気やケガをして高額な入院費や手術費がかかったとしてもうまく対応できます。

また自動車といった大きな買い物をするとき、住宅ローンの返済をしながら自動車ローンの返済にも対応するのは非常に大変です。一方でオーバーローンを利用して手元に資金を残しておけば、自動車の一括購入をすることで、自動車ローンを組まずに済みます。(借りる額を減らせます。)

ほかにも手元に資金があれば、転職などで年収が減少したとしても、生活を維持しやすいのが魅力です。家族との生活を安定させやすいため、将来に備えつつ家を購入したい人におすすめの仕組みだと言えます。

【メリット3】住宅ローンの控除額を増やせる

オーバーローンの仕組みを活用すれば、住宅ローンに対する控除額を増やしやすいのがメリットです。

まず、国税庁では住宅ローンを借入する人向けに「住宅ローン減税」という控除制度を提供しています。なお控除制度では住宅ローン残高×0.7%を所得税(一部翌年の住民税)から差し引くという仕組みが用いられており、残高が多い人ほど節税の効果を高められるのが特徴です。

例えば、オーバーローンをせずに4,000万円の借り入れをした場合と、オーバーローンをして4,400万円の借り入れをした場合では、次のように控除額が変化します。

【条件】

- 毎年の返済額:200万円(参考)

- 控除の上限額:最大31.5万円(国税庁より)

| 4,000万円の場合 | 4,400万円の場合 | 差額 | |

|---|---|---|---|

| 1年目 | 3,800万円×0.7%=26.6万円 | 4,200万円×0.7%=29.4万円 | 2.8万円 |

| 2年目 | 3,600万円×0.7%=25.2万円 | 4,000万円×0.7%=28.0万円 | 2.8万円 |

| 3年目 | 3,400万円×0.7%=23.8万円 | 3,800万円×0.7%=26.6万円 | 2.8万円 |

上記の条件でいくと、毎年2.8万円もの差額が生まれます。住宅ローンの控除は最大で13年間利用できるため、継続的な節税に力を入れたいなら、オーバーローンの仕組みを活用するのもひとつの手です。

オーバーローンを組む注意点

オーバーローンには、メリットとは別に利用する際の注意点が3つあります。安全かつ計画的に住宅ローンを返済するためにも、注意点について理解しておきましょう。

【注意点1】月々の返済額や利息額が増えやすい

オーバーローンで住宅ローンを借入する際には、毎月の返済額や利息額が増えやすいことに注意してください。

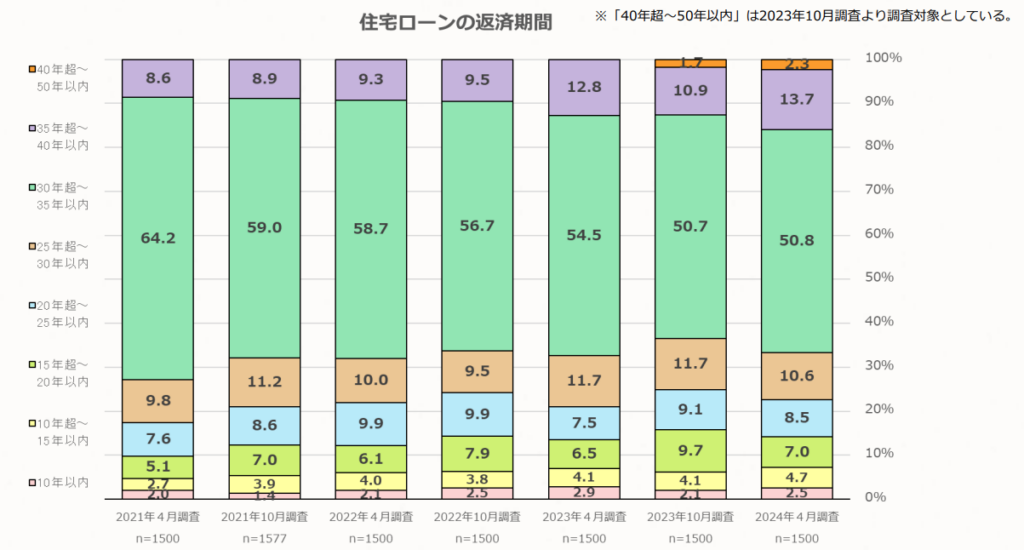

住宅金融支援機構の調査より、金融機関では返済期間を30~35年に設定している傾向が強いです。

つまり、借入額を増やしても返済期間は同じであることから、借入額が多くなるほど毎月の返済額や金利による利息額が増えます。無理なく返済を続けるためにも、毎月の返済に問題なく対応できるのかを把握したうえでオーバーローンの利用を検討しましょう。

【注意点2】家を売却しにくくなる

将来、家の売却を視野に入れている人の場合、オーバーローンとして借入額を増やしてしまうと、家の売却が難しくなることに注意しなければなりません。

まず住宅ローンが残っている状態で売却をする際には、売却した金額で住宅ローンを完済できなければ、抵当権を解除できないことに注意が必要です。

抵当権とは、ローンを利用して購入した不動産に、金融機関が設定する権利のことであり、抵当権がついたままだと金融機関から売却を認めてもらえません。抵当権を解除できるまでは買い手を見つけられないため、売却できる期間が長くなるほか、建物自体の価値も下がってしまいます。

売却を視野に入れているのなら、オーバーローンを控えたほうがよいケースもあると覚えておきましょう。

【注意点3】オーバーローンでの借り換えは審査で不利になりやすい

金利の安い住宅ローンを見つけて借り換えを検討した場合に、オーバーローンを組んでいると、物件価格と借入額が大きく乖離している影響で、借り換えの審査が不利になることがあります。

希望額での借り入れができなかったり、審査に通らなかったりするおそれがあるので、今後、借り換えを選択肢に含んでいる方はオーバーローンに注意してください。

オーバーローンがおすすめな人

オーバーローンという仕組みは理解できたものの、自分が活用すべきか判断できない人もいるでしょう。参考としてオーバーローンがおすすめな人の特徴を2つ紹介します。

【おすすめな人1】資金の余裕はないが購入したい家がある人

まず、頭金といった自己資金を準備できていないなかで家の購入を考えている人は、オーバーローンを利用して、諸費用まで含めて借り入れをするのがおすすめです。

従来、物件の購入にかかる諸費用は、購入に合わせて自己資金で支払いをするか、別途ローンを組んで返済に対応するのが一般的でした。対してオーバーローンの仕組みを利用すれば、自己資金がなくとも諸費用に対応できます。

「今の収入では貯金が難しい」「急いで家を買いたいが、すぐには自己資金を集められない」とお悩みなら、オーバーローンで対処するのもひとつの手です。

【おすすめな人2】住宅ローン控除の仕組みを活かしたい人

住宅ローンの控除制度を活用して、節税効果を最大限に発揮したい人にもオーバーローンがおすすめです。以下に示す借り入れよりも多くの節税効果を期待できます。

- 評価額の7~8割の借入(従来の住宅ローンの借入)

- フルローンの借入

「毎年の納税額を少しでも抑えたい」と考えているサラリーマンや自営業の方におすすめです。具体的な控除額や節税効果を知りたい方は、お金やローンの知識をもつプロに相談してみるとよいでしょう。

\「住宅ローンの不安」は住宅ローンの相談室に相談しよう/

住宅ローンの相談室では「年収が低い」「審査に落ちたことがある」「別のローンが残っている」など、住宅ローンを借りられるか不安をお持ちの方に、最適な住宅ローンの借り方をプランニングいたします。専門のコンサルタントが相談やシミュレーションの作成に対応するため、まずは無料相談を予約してみてください。

オーバーローン以外で希望する家を購入する方法

オーバーローンのように、諸費用まで含めて借り入れをせずに、別の方法で家を購入したいと考えている人も多いでしょう。そこで、オーバーローン以外で希望する家を購入しやすくなる方法をまとめました。

ペアローンを利用する

現在の年収における借入可能額だと返済に対応できない「高額な物件」の購入を考えている方は、夫婦や家族でペアローンを組むのがおすすめです。

ペアローンとは、ペアとなる人物との年収を合算して借入額を決めるローンのことです。自身の年収が300万円、ペアとなる人物の年収が200万円なら、合計500万円の年収を基準として住宅ローンを借入できます。

両親から資金の贈与を受ける

希望する家の値段が高く、今の年収では返済が難しいという場合には、両親からの贈与を受けて自己資金を貯めるのがおすすめです。

まず国税庁が公開している贈与税の情報より、年間110万円までは非課税で贈与を受けられます。つまり、自身で毎年50万円の貯金ができ、両親からの贈与を110万円確保できれば、毎年160万円の自己資金を準備できるイメージです。また2年間で320万円、3年間で480万円というように自己資金を貯めやすくなります。

高額な家だとしても住宅ローンを組めるようになるため、物件価格・借入可能額・自己資金のバランスを考えつつ、数年計画で贈与を受けてみてはいかがでしょうか。

オーバーローンを組む前に確認しておきたいポイント

オーバーローンは、あくまで住宅ローンを借入するひとつの選択肢です。無理にオーバーローンの仕組みを活用する必要はないため、以下で紹介する3つのポイントを確認したうえでオーバーローンを利用すべきか判断しましょう。

【ポイント1】もっと安く購入できる家がないか調べる

現在希望している家の販売価格が高く、オーバーローンの必要性を感じている方は、一度、今よりも安く購入できる家がないか調べてみることが大切です。例えば、次のような条件を落とせば、オーバーローンを利用せず、フルローンまで下げて借り入れができるかもしれません。

- 立地

- 土地面積

- 家の設備

- アクセス

- 周辺環境

家の購入にかかる費用を下げられれば、その分だけ借入額を抑えられます。諸費用の支払いも削減できることから、オーバーローンを利用しなくとも無理なく家を購入できるかもしれません。

【ポイント2】自身が最大でいくら借入できるのかを調べる

オーバーローンの仕組みは、あくまで自身の借入可能額がベースになっています。金融機関ごとに設定されている借入可能額以上は融資してもらえないため、自身が最大でいくら借入できるのかを事前に把握しておくことが重要です。

例えば最大4,000万円までの借り入れが可能だという場合には、諸費用込みで4,000万円に収まる家を探さなければなりません。

オーバーローンについてよくある質問

オーバーローンについて詳しく知りたい方向けに、よくある質問をまとめました。

悪質なオーバーローンはなぜバレるの?

違法行為に該当する悪意のあるオーバーローンは「金融機関がもつ不動産データベースや過去の事例から不自然な評価額や収益性が発覚する」「金融庁による金融検査で不正が発覚する」「銀行が独自に調査した物件の評価と書類の内容にギャップが生じる」といった理由でバレます。オーバーローンの仕組みを活用する際には、適切な方法で手続きをしてください。

オーバーローンはみんなやってるの?

収入が上がりにくい、別のローンを組んでいるといった理由で、自己資金の準備が難しくなっている現代では、オーバーローンの仕組みを活用して、計画的に返済している人が増えていると言われています。すぐに自己資金を用意できず、諸費用の支払いに困っているという方は、オーバーローンを活用できるのか検討してみてください。

オーバーローンや住宅ローンの借り入れが不安なら「住宅ローンの相談室」にご相談ください

住宅の価格および諸費用も含めて住宅ローンの借り入れをする「オーバーローン」は自己資金を準備できないとお悩みの人にとって役立つ借入のスタイルです。とはいえ、オーバーローンの仕組みを利用した際に、うまく返済を続けられるのか不安だという方もいるでしょう。

もし住宅ローンの借り入れやオーバーローンの活用についてわからないことがあるとお悩みなら、まずは「住宅ローンの相談室」に不安をお聞かせください。相模原・八王子・横浜・町田エリアの住宅ローン相談に対応しているため、ぜひ無料相談を予約してみてください。