【2025年版】相模原市の住宅ローン相談おすすめ3選|無料相談できる窓口・審査に強い専門家まとめ

(更新日:2025年10月25日)

「相模原だと住宅ローンはどこに相談すればいいの?」

「地元で頼れるFPや銀行は?」

相模原市(中央区・南区・緑区)でマイホーム購入を検討している方は、まず住宅ローン相談からのスタートがおすすめです。

特に橋本駅・相模大野駅・淵野辺駅周辺では再開発が進み、ローンの金利条件や審査基準も変化しています。

しかし、「どこに相談すればいいのかわからない」「金利や制度の違いが複雑」と感じる方も多いのではないでしょうか。

この記事では、相模原市の地元事情に詳しいプロの視点から、住宅ローン相談が増加している理由、相談先の比較、成功するためのチェックポイント、リアルな相談事例まで徹底解説します。

この記事では、神奈川県相模原市で住宅ローンの相談サポートを提供している「住宅ローンの相談室」が解説します。

相模原市で住宅ローン相談をするならどこ?

「住宅ローンの相談って、銀行?それともFP?どこに行けばいいの?」

そんな疑問を持つ人は多いでしょう。

結論から言えば、相模原市で住宅ローンの相談をするなら「中立的なFP(ファイナンシャルプランナー)+地元銀行」の併用が最もおすすめです。

住宅ローンは、以下の2つのアプローチがあります。

- 金利だけで選ぶ「銀行」型

- 返済計画から見直す「FP」型

相模原市では、FPが在籍する中立型相談窓口(例:住宅ローンの相談室・マネーキャリア)と、

横浜銀行・きらぼし銀行・多摩信用金庫などの地元金融機関を組み合わせることで、「審査に通る」+「将来も安心して返せる」ローン設計が可能になります。

相模原市で住宅ローン相談をするなら、「FP+地元銀行の二刀流」が最も効率的で、審査にも通りやすい方法です。

- FPで中立的に家計設計と返済計画を作る

- 銀行で具体的な審査・金利条件を比較する

この流れを押さえれば、頭金ゼロでも無理なく返せる最適なローン選びが可能になります。

【住宅ローン相談の費用は?】

✅ 銀行・信用金庫:無料(自社ローンの相談に限る)

✅ 独立系FP事務所:初回無料、2回目以降は5,000〜10,000円程度が相場

✅ 住宅展示場・不動産会社:無料だが提携ローンが中心

➡ 無料で複数社を比較したいなら、独立系FP相談やオンライン比較サービスの活用が最も効率的です。

相模原で住宅ローン相談が増えている理由

近年、相模原市内で住宅ローンの相談件数が着実に増えています。

その背景には、エリアの地価上昇や人口流入、再開発など複数の要因が複雑に絡んでいるとご存じでしょうか。

まずは、主な2つの理由について掘り下げてみましょう。

【理由1】地価上昇とエリア再開発による住宅ニーズが高まっている

まず、相模原市では「地価の上昇」「再開発による利便性向上」が、住宅取得ニーズを押し上げています。

特にJR相模原駅・橋本駅周辺では再開発が進行中です。商業施設や公共インフラの整備が加速しているなど、次のような変化が生まれているため、「今のうちにマイホームを購入したい」という層が増えて、ローン相談が活発化しています。

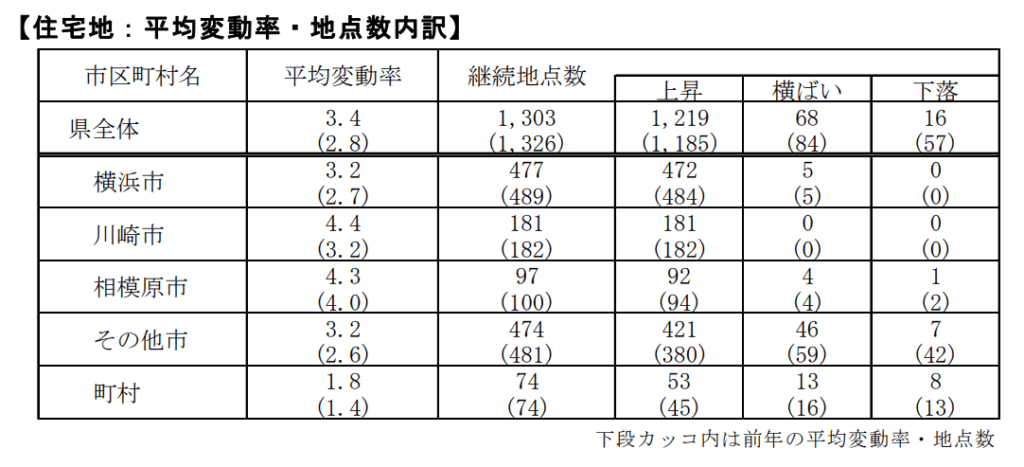

- 相模原市全域の地価

→ すべての区で上昇傾向にあり、平均4.3%の上昇率である - 橋本駅周辺の地価

→ 橋本駅周辺は、リニア中央新幹線事業の効果により特に上昇傾向が高い

(参考:神奈川県「地価公示の概要(令和7年地価公示)」)

特に、周辺の市と比べても変動率が高い傾向(市全体の平均は3.4%であるため、1.0%近く高い)です。

なお、早めに住宅ローンの相談をしておけば、有利な金利条件で契約しやすくなります。将来の地価上昇を見越して今動くことが、資産価値を高める一手になるでしょう。

【住宅ローンの相談室|担当者コメント】

相模原市では、橋本駅エリアのリニア中央新幹線開業計画や、相模大野駅・古淵エリアの再開発などにより、住宅ローン相談件数が急増しています。また、南区ではファミリー層の新築購入が増加し、中央区では中古マンションの買い替え相談が増えている傾向です。こうした地域動向が、ローン審査・金利条件・物件選びに直接影響しています。

金利動向が相談件数にも変化をもたらす

前述した地価だけではなく、金利の変動も相談件数を左右する大きな要素です。

特に最近は、2024年3月から、日銀によるマイナス金利政策の解除が段階的に進められており、変動金利型ローンの見直しを検討する人が増えました。

(参考:日本銀行「金融政策の枠組みの見直しについて」)

その結果、現在は次のような相談が増えています。

| 金利タイプ | 現在の相談数の傾向 | 相談内容の変化 |

|---|---|---|

| 変動金利 | やや上昇傾向 | リスク回避目的の固定金利比較相談が増加 |

| 固定金利 | 安定的 | 返済計画に合わせた金利シミュレーションのニーズ上昇 |

【理由2】人口流入数が上昇している

相模原市は、首都圏近郊としての立地と交通アクセスの良さから、定住目的の転入者が増え続けています。

特に30〜40代のファミリー層に人気があり、住宅取得意欲の高まりがローン相談にもつながっています。

| 2025年 | 2024年 | 2023年 | 2022年 | 2021年 | 2020年 | |

|---|---|---|---|---|---|---|

| 世帯数 | 351,148 | 347,504 | 344,063 | 340,576 | 336,375 | 330,646 |

出典:相模原市「人口と世帯数の推移(昭和30年から、各月1日現在)」のExcelデータをもとに6月時点の数値を整理

ここからもわかるように、世帯数の増加はローン申請数の上昇に直結します。なかでも、共働き世帯や一次取得者は、早めの住宅ローン相談で物件選定の選択肢を広げることができます。

まったく知識がなくてもOK

すぐに無料で相談したいなら

1つでも当てはまる人は、

無料相談サービスがオススメ。

✔ 費用をかけずに相談したい

✔ いろんな住宅ローンを比較したい

✔ シミュレーションなども任せたい

📞【TEL:0120-705-054】

💬【LINE:相談はこちら】

相模原市の平均住宅購入価格【2025年10月時点】

相模原市で販売されている住宅の平均価格の目安は、約3,380万~4,180万円です。

| 相模原の地域 | 平均価格の相場 |

|---|---|

| 相模原市全域 | 3,780万円 |

| 相模原市緑区 | 3,380万円 |

| 相模原市中央区 | 3,500万円 |

| 相模原市南区 | 4,180万円 |

参考:アットホーム「神奈川県の地域から一戸建て価格相場を調べる(2025年10月時点)」

神奈川県のなかでは、比較的安価なほうであり、地価や土地面積のバランスが良いエリアです。

相模原市で住宅ローン相談できるおすすめ窓口3選

住宅ローンの契約や住宅購入に失敗したくないなら、まずは相談から始めることが重要です。

しかし、相談サービス、金融機関、ファイナンシャルプランナー、住宅会社など、選択肢が多く選べないという方もいるでしょう。

相模原市内(橋本・相模大野・古淵・上溝など)には、地元に根ざした銀行・信用金庫・独立系FP事務所が複数あります。特に橋本駅周辺は新築・マンション購入層、相模大野エリアは転勤族や共働き世帯の相談が多い傾向です。

ここでは、それぞれの特徴やメリット・デメリットを比較し、自分に合った相談先の見極め方を解説します。

| 相談先タイプ | こんな人におすすめ |

|---|---|

| 無料住宅ローン相談サービス | ・初めての相談で費用をかけたくない人 ・地元の制度も含めて知りたい人 ・審査に不安がある人(借金やほかのローンなど) |

| 金融機関(銀行・信用金庫) | ・すでに利用したい銀行が決まっている人 ・審査対策を明確にしたい人 ・店頭での交渉もしたい人 |

| FP・住宅会社 | ・ライフプランも踏まえて相談したい人 ・ローン選びに時間をかけたくない人 ・住宅とセットで進めたい人 |

【相談先1】相模原の無料住宅ローン相談サービス

相模原市には、費用をかけずに住宅ローンの相談ができる無料サービスが複数存在します。

専門家と連携した中立的な相談を提供している点が特徴です。

相模原における無料住宅ローン相談サービスの相談窓口例

| 窓口名 | 主な対応内容 | 特徴 |

|---|---|---|

| 住宅ローンの相談室 (株式会社DAX) | 住宅ローンの説明、比較、シミュレーション、提案 | 住宅ローンのプロに1から教えてもらえる |

| 新築・増改築・修理等の相談について(相模原市) | 【第2木曜日】 ・緑区役所市民相談室 ・TEL:042-775-1773 【第3木曜日】 ・中央区役所市民相談室 ・TEL:042-769-8230 【第1木曜日】 ・南区役所市民相談室 ・TEL:042-749-2171 | 市の最新制度がわかる |

| 住宅ローン相談・救済支援協会 | 住宅ローンの契約・返済 | 家計全体に強い |

無料住宅ローン相談サービスに相談するメリット

- 地元密着で相模原の制度に詳しい

- 無料でプロのアドバイスが受けられる

- 審査ノウハウや過去事例を多数持っている

相模原市内の住宅ローン無料相談窓口では、地元の銀行・信金・自治体の制度まで把握した上でのアドバイスが可能です。

費用もかからず、経験豊富な担当者に相談できるため、コスト面でも心理的ハードルが低く、初回相談に適しています。

無料住宅ローン相談サービスに相談するデメリット

- 相談できるサービスが少ない場合がある

- 相談時間や回数に制限がある場合もある

- 実績や信頼性の見極めが必要になる

無料相談サービスは、相談時間が30分〜60分に限られていたり、混雑時には予約が取りづらかったりする場合もあります。信頼できるかどうかを見極めるため、口コミや実績の確認が必要です。

無料住宅ローン相談サービスに相談するのがおすすめな人

- 地元の制度や金融機関に詳しい人に相談したい人

- 費用をかけずにまずは話を聞いてみたい人

- 住宅ローンが通るか不安で専門家の意見が欲しい人

家の購入・ローンについて、まずは無料で気軽に相談したい方にはぴったりの選択肢です。

地元密着のサービスであれば、相模原の補助金制度や不動産市場の傾向を熟知しており、現実的かつ実践的なアドバイスが受けられます。

まったく知識がなくてもOK

すぐに無料で相談したいなら

1つでも当てはまる人は、

無料相談サービスがオススメ。

✔ 費用をかけずに相談したい

✔ いろんな住宅ローンを比較したい

✔ シミュレーションなども任せたい

📞【TEL:0120-705-054】

💬【LINE:相談はこちら】

【相談先2】金融機関(銀行・信用金庫)

金融機関は、住宅ローンの提供元であるため、すでに利用したい住宅ローンが決まっている場合などに相談しやすい窓口のひとつです。

相模原における金融機関系の相談窓口例

| 金融機関名 | 主な対応内容 | 変動金利(2025年10月時点) | 固定金利(2025年10月時点) | 特徴 | 予約・相談方法 |

|---|---|---|---|---|---|

| 横浜銀行 (市内に複数店舗あり) | 新築・借換・増改築ローン | 年0.750%~ | 10年:年2.175%~ | 地元大手・Web仮審査対応 | 店頭/予約可 |

| きらぼし銀行 相模原支店 | 新築・借換・増改築ローン・諸費用対応 | 年2.875% | 10年:年4.150% | 休日相談会あり | 店頭/事前予約推奨 |

| 城南信用金庫 淵野辺支店 | 柔軟な審査と諸費用一体型ローン | 年0.875%~ | 10年:年2.875% | 地元密着型、提携不動産あり | 店頭/電話予約可 |

金融機関に相談するメリット

- 正確な金利・諸費用情報が得られる

- 店頭での特別金利キャンペーンを活用できる

- 実際の審査基準に即したアドバイスが受けられる

金融機関は住宅ローンの提供元であるため、特定の住宅ローンに関する金利・手数料・団体信用生命保険などの正確な情報を直接確認できます。

また、優遇キャンペーンも店頭で案内されることが多く、条件によってはWeb非公開の特典が見つかるかもしれません。審査の通過基準や流れも詳しく聞けるため、審査対策にも有効です。

金融機関に相談するデメリット

- その金融機関の商品しか案内されない

- 中立的な比較が難しい

- 担当者の質にバラつきがある

銀行などは原則、自社ローン以外を勧めることがないため、比較検討が難しくなります。

金利や保証料が安く見えても、他社の総支払額のほうが有利なこともあるため、金融機関へ相談をする際には、複数社を自分で見てまわるのがおすすめです。さらに、担当者の知識レベルに差があるため、運次第で受けられる提案の質も変わります。

金融機関に相談するのがおすすめな人

- すでに利用したい銀行が決まっている人

- 金利や手数料を交渉したい人

- 審査基準を正確に把握したい人

すでに口座を持つ銀行や住宅ローンを検討している金融機関がある方なら、直接相談するのが最短ルートです。

優遇金利の交渉やローンキャンペーン活用の観点でも有利であるほか、審査で不利になりそうな点を事前に洗い出すのにも適しています。

【相談先3】ファイナンシャルプランナーや住宅会社

FPや住宅会社では、住宅ローンと家計全体のバランスを見たアドバイスが受けられます。

相模原市内で信頼できる事例を以下より紹介します。

相模原におけるFP・住宅会社の相談窓口例

| 窓口名 | 運営/企業名 | 主な対応内容 |

|---|---|---|

| FPオフィス あんしんプラン相模原 | 独立系FP | ローン比較・家計設計・繰上返済 |

| タマホーム 相模原店 | 住宅メーカー | 建築+ローン一括相談 |

FP・住宅会社に相談するメリット

- 中立的な立場から複数ローンを比較できる

- 家計やライフプランに合わせた提案が受けられる

- 住宅会社経由で優遇条件になる場合がある

FPや住宅会社は、中立的な立場から、複数金融機関の住宅ローン商品を比較しながら提案してくれます。

教育費・老後資金を含めた家計のバランスを考慮した返済計画も立てられるほか、長期的な視野での資金戦略を構築できます。また、住宅会社経由の相談の場合には、特別金利が適用されることもあります。

FP・住宅会社に相談するデメリット

- 提携外のローン商品は紹介されないことがある

- 営業目的での誘導がある場合も

- FPの知識や対応レベルに差がある

FPや住宅会社は、提携先金融機関のローンを主に案内する傾向があり、すべての選択肢を公平に紹介してもらえない場合があります。また、住宅購入を前提とした営業的なアプローチになることも少なくありません。

FPの実務経験や資格の有無にも注意が必要です。

FP・住宅会社に相談するのがおすすめな人

- 初めての住宅ローンで不安が多い人

- 家計とローンの両面からアドバイスが欲しい人

- 相談窓口を一箇所にまとめて効率化したい人

住宅購入が初めてでローンに関する知識が少ない方は、FPや住宅会社の窓口での相談が向いています。

また、家計の相談とローン設計をセットで進められるため効率的です。複数の金融機関を個別に回る手間を省きたい人にもおすすめです。

あなたに合う住宅ローン相談先がすぐわかる!タイプ別おすすめ診断

住宅ローンの相談先には、FP(ファイナンシャルプランナー)・銀行・住宅会社・地元専門相談室など、さまざまな選択肢があります。大切なのは、「どんな悩みを解決したいか」で最適な相談先が変わるということ。

ここでは、タイプ別におすすめの相談先をわかりやすくまとめました。あなたの状況に合う窓口を選んで、スムーズにマイホーム計画を進めましょう。

| タイプ | おすすめ窓口 | 特徴 | こんな人に向いている |

|---|---|---|---|

| A | 家買い隊!住宅ローンの相談室 | 地元密着・審査ノウハウ豊富 | 審査不安・借換検討中 |

| B | ファイナンシャルプランナーや住宅会社 | 中立FP・オンライン完結 | 比較検討派・共働き世帯 |

| C | スーモ/ライフル | 建築+資金一体相談 | 住宅購入同時進行派 |

| D | ほけんの窓口 | 家計・保険見直し対応 | 総合的に家計を整理したい人 |

| E | 市民相談・協会 | 公的支援・救済制度情報 | 勉強・情報収集目的の人 |

Aタイプ|審査や借入条件に不安がある人 → 住宅ローンの相談室

「転職したばかり」「自営業」「借金がある」など、審査に不安を感じる人は、相模原市を中心に展開する住宅ローンの相談室(株式会社DAX)が最適です。

地域密着のFPが常駐しており、地元銀行・信用金庫・ネット銀行を横断的に比較。審査に通りやすい金融機関を選定し、「通る可能性を上げる申込戦略」までサポートします。

【住宅ローンの相談室|担当者コメント】

「年収が低い」「頭金が少ない」「借入がある」方でも、最適な組み合わせを提案してもらえます。地域特有の制度(相模原市の新築・増改築・補助金)にも精通しており、最短で通過を目指せる相談室です。

📞【TEL:0120-705-054】

💬【LINE:相談はこちら】

Bタイプ|とにかく中立的に比較したい人 → ファイナンシャルプランナーや住宅会社

「複数の銀行を比較したい」「営業されずに冷静に判断したい」方は、オンライン完結のファイナンシャルプランナーや住宅会社が向いています。

全国の金融機関データをもとに金利・返済総額を比較し、中立的な視点から最適プランを提案。教育費・老後資金を含めた家計全体のシミュレーションも可能です。

Cタイプ|住宅会社と同時に相談したい人 → スーモカウンター・ライフルホームズ

「住宅会社選びと資金計画を同時に進めたい」方は、スーモカウンター(アリオ橋本)やライフルホームズ(橋本店)がおすすめです。

建築会社と連携しており、建築費+住宅ローン+諸費用をまとめて見積可能。初めての住宅購入でも全体像を把握しやすく、手戻りが少ないのがメリットです。

Dタイプ|保険や家計全体も見直したい人 → ほけんの窓口 相模原駅前店

「住宅ローンを組んだ後の支出が心配」「教育資金や保険も一緒に見直したい」

そんな方にはほけんの窓口 相模原駅前店が最適です。

FP資格者がライフプランを作成し、住宅ローン+保険の見直しで家計を最適化。

固定費削減につながるケースも多く、返済期間中のリスク対策にも役立ちます。

Eタイプ|とりあえず情報を集めたい人 → 自治体相談・協会・セミナー活用

「まずは勉強したい」「失敗事例を知りたい」方は、相模原市の市民相談室(緑区・中央区・南区)や、住宅ローン救済支援協会が活用できます。

毎月開催される住宅ローン相談日では、返済・借換・滞納リスク回避などの専門相談が可能。初回は無料で予約制なので、住宅購入前の基礎知識収集にぴったりです。

迷ったらまず「住宅ローンの相談室」へ

📞【TEL:0120-705-054】

💬【LINE:相談はこちら】

あなたに合う相談先がわかる!住宅ローン相談チャート

「住宅ローンの相談って、銀行?FP?不動産会社?どこがいいの?」

そう悩む方のために、あなたの状況に合った最適な相談先がひと目でわかる診断チャートを用意しました。

以下の質問にYES/NOで答えていくと、自分にぴったりの相談先がわかります。

質問①:マイホーム購入を「これから検討する段階」ですか?

➡ YES → 質問②へ

➡ NO(すでに物件が決まっている) → 質問③へ

質問②:住宅ローン以外にも「ライフプラン」や「教育資金」なども相談したいですか?

➡ YES → ✅ FP(ファイナンシャルプランナー)相談がおすすめ!

➡ NO → 質問③へ

質問③:特定の銀行やローン商品をすでに検討していますか?

➡ YES → ✅ 銀行・信用金庫のローンセンターへ

➡ NO → 質問④へ

質問④:不動産会社で住宅を探している最中ですか?

➡ YES → ✅ 不動産会社・住宅展示場での相談がスムーズ

➡ NO → 質問⑤へ

質問⑤:「転職直後」や「借入がある」など、審査に不安がありますか?

➡ YES → ✅ **中立型FP+複数行比較サービス(例:住宅ローンの相談室)**がおすすめ

➡ NO → ✅ 地元銀行 or ネット銀行の直接相談でOK!

診断結果のまとめ

| タイプ | 向いている相談先 | 特徴 |

|---|---|---|

| 将来の家計も含めて考えたい人 | ✅ ファイナンシャルプランナー(FP) | 中立的に返済計画を立てられる/保険・教育費も同時に整理可能 |

| すでに物件が決まっている人 | ✅ 銀行・信用金庫 | 金利や審査スピード重視/地元支店との信頼関係を築ける |

| 家探しと同時に相談したい人 | ✅ 不動産会社・住宅展示場 | 購入とローン相談を一括対応/提携銀行でのスムーズな審査 |

| 審査に不安がある人 | ✅ 中立型FP・住宅ローン専門窓口 | 複数行比較・借入ありでも通過実績あり/無料で相談可能 |

どの相談先を選べばいいか迷う方は、無料の相談サービスから始めるのがおすすめです。

📞【TEL:0120-705-054】

💬【LINE:相談はこちら】

自分に合う相談先を選ぶ5つのポイント

住宅ローンは、ただ金利が低いからといって選べばよいわけではありません。

返済比率や控除制度、審査条件など、押さえるべきポイントが多岐にわたります。

ここでは、相模原で住宅ローンを相談するうえで重要な5つのチェック項目を紹介します。

【ポイント1】自己資金・返済負担率

自己資金の割合や返済負担率(年収に対する年間返済額の比率)は、住宅ローンの審査合否を大きく左右します。

一般的に返済比率は25〜35%以内が理想であるため、相談時には、頭金や諸費用も含めた資金計画を事前に整理しておきましょう。

【住宅ローンの相談室|担当者コメント】

国土交通省が公開している「住宅ローン借入に際してのチェックリストイメージ」でも、返済負担率は35%以内に収めたほうが良いと明記されています。

相談時に聞きたいことリスト

- 頭金って、みんなどれくらい出してるんですか?

- 「返済比率」ってよく聞くけど、どれくらいなら安心ですか?

- 家を買うときって、ローン以外にもお金がかかりますか?

- 自己資金がほとんどなくても家って買えますか?

- ボーナス払いって使った方がいいんですか?

【ポイント2】金利のタイプ(固定・変動)

金利タイプの選択は、毎月の返済額と総支払額を左右する重要な要素です。

たとえば、固定金利は返済額が安定し、変動金利は金利が低い反面リスクもあります。

相談時には、ライフプランに応じた最適な金利タイプを一緒に検討することが大切です。

相談時に聞きたいことリスト

- 「固定金利」と「変動金利」って、どう違うんですか?

- 将来、金利が上がったらどれくらい返済が増えるんですか?

- 固定金利の方が安心って聞くけど、選ぶ人は少ないんですか?

- どっちの金利タイプが自分に合ってるかって、どう判断しますか?

- ローンを組んだあとで、金利を変えることはできますか?

【ポイント3】住宅ローン控除・補助金制度の最新情報

住宅ローン控除や各種補助金は、年収や物件の条件によって利用可否が変わります。

特に、相模原市では「住宅用スマートエネルギー設備等導入奨励金」「子育て世帯等中古住宅購入・改修費補助事業」など、独自の制度も存在します。相談時には、自治体の最新支援制度を確認しておくと安心です。

相談時に聞きたいことリスト

- 「住宅ローン控除」って何のことですか?

- 控除を受けると、どのくらいお金が戻ってくるんですか?

- 相模原市って、家を買う人向けの補助金とかあるんですか?

- 補助金って、いつ・どうやって申請すればいいんですか?

- 補助金と住宅ローン控除って、両方もらえるんですか?

相模原市を含む、神奈川県全域で利用できる住宅ローンの補助金情報を知りたい方は、こちらの記事もチェック

【ポイント4】事前審査のタイミングと必要書類

物件購入の前に住宅ローンの事前審査を通しておくことで、物件確保がスムーズになります。

また、必要書類は本人確認書類、収入証明書、物件概要などです。相談時に準備ができていれば、その場で仮審査の案内まで進むケースもあります。

相談時に聞きたいことリスト

- 「事前審査」って、いつやればいいんですか?

- 審査に必要な書類って、どんなものがありますか?

- 会社員じゃない(パート/自営業)でも審査は通りますか?

- 借金がある場合って、審査に影響しますか?

- 審査に落ちた場合って、どうすればいいですか?

【ポイント5】親子ローン・ペアローンなど特殊ケース

収入が不安定な人や単独での借入が難しい人は、親子ローンやペアローンなどの選択肢もあります。

ただし、名義や相続、税制上の注意点も多いため、制度理解が不可欠です。相談時には将来のリスクも含めた提案を受けましょう。

相談時に聞きたいことリスト

- 「親子ローン」って、親がいっしょに借りるってことですか?

- 夫婦で借りる「ペアローン」って、どんなメリットがありますか?

- 親が高齢だけど、一緒にローンを組めますか?

- 離婚したらローンはどうなるんですか?

- ペアローンと収入合算って、どう違うんですか?

住宅ローン相談のとき、

何を聞けばいいかわからない方へ

初めての住宅ローン相談では、わからないことをそのまま聞くのが一番です。「聞きたいことリスト」にひとつでも気になるポイントがある方は、まず無料相談をご利用ください。

📞【TEL:0120-705-054】

💬【LINE:相談はこちら】

また、親子ローンの概要をチェックしたい方は、以下の記事がおすすめです。

相談事例|相模原市で住宅ローン相談を受けた人の感想

相模原市で実際に住宅ローン相談を受けた方々の声を紹介します。

「何から始めればいいかわからなかった」「年収的に不安だった」など、よくある悩みから一歩踏み出した事例です。自分と似たケースがあれば、今すぐ動くヒントになるかもしれません。

【感想1】自営業なので審査が不安なA様

自営業はサラリーマンと比べて住宅ローン審査が通りにくいと聞きました。

自分もかなり節税していた為、やはり家を買うのは夢のまた夢なんだろうなと、だんだん大きくなる子供達を横目に何だか申し訳ない気持ちで過ごしていました。

節税せずに申告すると、まともに税金がかかるし、でも子供達の為にも一軒家が欲しい、念願のペットを飼ってやりたいと思っていたところ住宅ローンの相談室さんの広告を目にしました。

「うちは自営業のお客様は沢山いらっしゃいますよ」との言葉通り、本当に審査が通ったんです。驚きました。

理想通りの戸建てを購入し、子供達念願のトイプードルも家族に加わり、今では家族全員住宅ローンの相談室さんに感謝しています。本当にありがとうございました。

【感想2】勤続年数が短いK様

スキルアップの為の転職でしたが、勤続年数が短いと住宅ローン審査が難しくなるとは知りませんでした。

他社に相談したところ3ヵ月ほどの勤続期間ではまず審査は通らないと断られました。

このまま勤続期間が長くなるように勤めるしかないと思っていましたが、賃貸の更新のタイミングもあり、ダメ元で住宅ローンの相談室さんに無料相談の問い合わせをしました。

審査時には勤続4ヵ月でしたが、無事に審査承認。賃貸の更新にも間に合い、かなりスピード感をもって対応していただいたおかげで無駄な費用が発生する事なく希望の物件を購入することが出来ました。本当にありがとうございました。

相模原で住宅ローンを相談する流れ

住宅ローンの相談は、思い立ったときにいきなり申し込むのではなく、段階的に準備をしておくことでスムーズに進みます。

相模原市で住宅ローンを相談してから契約までの期間は、早ければ1〜2か月程度が目安です。

以下の5つのステップを押さえておけば、初めてでもスムーズに進められます。

| ステップ | 内容 | 具体的にやること | 所要期間 | ポイント・備考 |

|---|---|---|---|---|

| STEP1 | 相談先を選ぶ | 無料相談・銀行・FPなどを比較 | 約1〜3日 | 地元制度や中立性を重視するなら無料相談が◎ |

| STEP2 | 相談予約・準備 | 電話・Web・LINEなどで予約年収・物件条件・借入状況を整理 | 約1週間 | 「物件未定」でもOK、準備しておくとスムーズ |

| STEP3 | 資金計画とシミュレーション | 月々の返済額や適正借入額を確認 | 約1〜2週間 | 金利タイプ、返済比率、補助金制度の提案も |

| STEP4 | 事前審査の申込み | 必要書類をそろえて申し込み | 約1〜2週間 | 身分証・収入証明・勤務先情報などが必要 |

| STEP5 | 本審査→契約へ | 売買契約・本審査→ローン契約 | 約2〜3週間 | FPや住宅会社がついていると手続きがスムーズ |

【住宅ローンの相談室|担当者コメント】

「STEP1〜5まですべて無料相談OKです。また、“家を買う前にローンを相談する”ほうが、金利・審査・返済計画すべての面で失敗が少ない傾向があります(※当社相談実績より)。」

今すぐ無料相談する

📞【TEL:0120-705-054】

💬【LINE:相談はこちら】

審査通過率を上げるための事前準備

住宅ローン審査は、準備次第で通過率が大きく変わるのをご存じでしょうか。

同じ年収・同じ借入額でも、書類や資金計画の整え方によって結果が左右されるケースは珍しくありません。

ここでは、相模原市で住宅ローン審査を有利に進めるために押さえておきたい「5つの事前準備」を解説します。

【1】信用情報を整理しておく(過去の借入・延滞の確認)

まず重要なのが、信用情報(クレジットヒストリー)の整理です。

金融機関は、個人信用情報機関(CIC・JICCなど)を通じて、申込者のクレジットカード利用歴・ローン返済履歴を確認します。もし、次のような履歴があると審査に不利になります。

- クレジットやスマホ分割の支払い遅延が3か月以内にある

- 他社ローン(自動車・教育など)の残債が多い

- キャッシング・リボ払いが続いている

- クレジットカードを多数保有している

よって、信用情報に不安がある方は、次のような対策をしましょう。

- 不要なクレジットカード・キャッシング枠を整理

- 延滞がある場合は6か月以上の期間を空けてから申込

- 自分の信用情報はCICサイト(https://www.cic.co.jp)で開示可能

金融機関は「過去の延滞」よりも「現在の安定」を重視します。直近6〜12か月間の支払い状況を整えておくことが最重要です。

【住宅ローンの相談室|担当者コメント】

審査に通過するためには、家計や借入状況の整理が欠かせません。特に相模原市内では、横浜銀行・八千代銀行・スルガ銀行・JAバンクなど地元金融機関の審査傾向が微妙に異なるため、複数社への事前相談が有効です。住宅ローンの専門家(FP)に相談すれば、各銀行の“通りやすいポイント”を踏まえて準備できます。

【2】返済比率を下げる資金計画を立てる

審査で重視されるのが「返済負担率(返済比率)」です。

これは、年収に対する年間返済額の割合を示す指標で、金融機関によって上限が設定されています。

| 年収 | 理想の返済比率 | 銀行審査上限の目安 |

|---|---|---|

| 400万円以下 | 25〜30% | 約35% |

| 400〜700万円 | 30〜35% | 約40% |

| 700万円以上 | 35%前後 | 約45% |

返済比率が高いと「返済能力に不安あり」と見なされるため、頭金を増やす/借入額を減らす/ボーナス返済を使わないなどで比率を下げましょう。FP(ファイナンシャルプランナー)相談では、シミュレーションで最適な比率を算出してくれます。

【3】必要書類を早めに準備しておく

申込時に必要書類が揃っていないと、審査が遅れたり、場合によっては再申請になることもあります。特に自営業・フリーランスの方は書類不備が原因で否決されるケースが多いため注意が必要です。

| 区分 | 主な必要書類 |

|---|---|

| 本人確認 | 運転免許証・マイナンバーカードなど |

| 所得確認 | 源泉徴収票(会社員)/確定申告書3期分(自営業) |

| 勤務先確認 | 健康保険証・在籍証明書など |

| 物件関係 | 売買契約書・重要事項説明書・見積書など |

| その他 | 借入明細・資産証明書・印鑑証明書など |

以下にポイントをまとめました。

- 源泉徴収票や確定申告書はコピー不可/原本のみの指定がある金融機関も。

- 物件未定でも仮審査できるケースが多いため、早めの準備が安心。

【4】勤務先・収入の安定性を示す

金融機関は「返済を継続できる安定性」を重視します。

そのため、転職直後・勤続1年未満・収入が不安定な職種の場合は、補足資料や説明を添えることで評価が上がります。参考として、有効なアピール例を以下にまとめました。

- 転職先が業種・職種ともに前職と同じ(キャリア継続性あり)

- 資格職や公務員など安定職種である

- ボーナスや副収入を含めず、基本給ベースで申告する

特に相模原市内では、地元企業の給与明細や勤務証明書を添付すると信頼度が高まりやすい傾向があります。

【5】頭金を用意し「自己資金の余力」を見せる

フルローンでも申請は可能ですが、自己資金ゼロはリスクと見なされやすいです。

可能であれば、購入金額の10〜20%程度を頭金として準備しておきましょう。

メリット

- 借入額が減り、返済比率が下がる

- 総支払額(利息含む)が軽減される

- 金融機関からの信頼性が上がる

どうしても頭金が用意できない場合は、「親からの贈与」「つなぎ融資」「補助金活用」などの資金調達方法も検討可能です。相模原市の「子育て世帯等中古住宅購入・改修費補助事業」も併用できるため、自治体制度を調べておきましょう。

【番外編】相模原市で住宅ローン相談ができる銀行・信用金庫まとめ

相模原市内には住宅ローンの相談ができる銀行・信用金庫等の窓口が多数あります。直接銀行で手続きや金利比較をしたい方は、以下の窓口をチェックしてみましょう。

| 金融機関名 | 窓口名・住所 | 相談受付時間 | 特徴 |

|---|---|---|---|

| 横浜銀行 相模原駅前ローンセンター | 相模原市中央区相模原2-1-1 | 9:00〜15:00(土日休) | 地元利用者が多い都市銀行。繰上返済や変動金利プランが豊富。 |

| きらぼし銀行 相模原支店 | 相模原市中央区相模原3-8-17 | 9:00〜15:00(土日休) | 法人・個人の両方に対応。借換プランにも強い。 |

| 多摩信用金庫 相模原支店 | 相模原市中央区相模原5-10-10 | 9:00〜15:00(土日休) | 固定金利・フラット35の相談も可。 |

| 住宅情報館 相模原中央店 | 相模原市中央区矢部3-8-10 | 10:00〜19:00(水曜休) | 不動産+資金計画をワンストップ対応。 |

| you企画 | 相模原市中央区横山2-16-4 西野ビル2F | 8:00〜17:00(土日営業) | 地元密着。ローン借換・リフォーム相談も可能。 |

ワンポイント

銀行相談は「金利」「保証料」「手数料」を細かく比較することが大切です。

中立的なFP相談と併用することで、ベスト金利×安心設計の両立ができます。

相模原の住宅ローン相談についてよくある質問【FAQ】

全国対応の相談サービスと地域密着サービスは何が違うの?

全国対応サービスは取扱商品の種類が豊富で利便性が高い一方で、地域密着型は地元の制度や金融機関に詳しく、相模原市ならではの補助金・不動産動向などを反映したアドバイスが可能です。初めての方には地域密着型がおすすめです。

相模原市の住宅購入向けに補助金制度は提供されているの?

相模原市では空き家取得支援や省エネ住宅に関する補助金制度が期間限定で用意されている場合があります。年によって制度内容が変更されるため、最新情報は市役所住宅政策課か無料相談窓口での確認が安心です。

離職歴・借金がある場合でも相談できるの?

可能です。相談先によっては、過去に転職や離職歴がある方、奨学金・自動車ローンを抱えている方へのアドバイスも対応しています。まずは状況を正直に伝え、返済計画に無理がないかシミュレーションしてもらいましょう。

住宅ローンのシミュレーションだけでも対応してもらえる?

もちろん大丈夫です。物件が決まっていなくても、今の年収や家計状況でどれくらい借り入れできるかを事前に知っておくことは重要です。無料相談では「月々の返済イメージだけ知りたい」という相談も多く寄せられています。

相模原市(中央区・南区・緑区)で住宅ローン相談は無料ですか?

はい、相模原市全域(橋本・相模大野・淵野辺・上溝など)に対応したFP相談窓口があり、ほとんどが初回無料で利用できます。特に橋本駅前や相模大野駅周辺の相談サービスでは、オンライン相談にも対応しています。

まとめ|相模原で住宅ローン相談するなら「早め&プロに」が鉄則

住宅ローンは、金利・返済額・補助金など、検討すべき情報が非常に多いほか、自己判断では見落としやすい要素が多々あるため、「早く」「正しく」相談することが大切です。

特に、相模原市には地域特有の補助金制度や金融機関があるため、以下の条件にあてはまる方は、早期にプロと相談し、自分に合った借入方法を選びましょう。

- 橋本駅・相模大野駅・淵野辺駅周辺で住宅購入を考えている方

- 相模原市中央区・南区・緑区など、地元で家を建てたい方

- 住宅ローンの金利や審査について、プロに無料で相談したい方

- 自己資金が少なく、ローンを組めるか不安な方

- 転職後間もない・自営業・シングルなど、審査に不安がある方

- 相模原市の補助金やスマートエネルギー奨励金制度を活用したい方

- まだ物件が決まっていないが、先に資金計画を立てたい方

- 住宅ローン控除や子育て支援制度を賢く利用したい方

今すぐ相談したい方へ【無料相談】

✔ 無料で相模原エリアの住宅ローンが比較できる

✔ 専門スタッフによる資金計画サポートつき

✔ シミュレーションだけでもOK!

📞【電話相談】0120-705-054

💬【LINE相談】こちらをクリック

執筆・監修

この記事は、年間相談実績700件以上の「住宅ローンの相談室 編集部(FP3級所有)」が執筆をしております。掲載している情報は、国土交通省・住宅金融支援機構などの公開情報をもとに、適切な編集を行っております。