【2025年最新版】自営業・個人事業主でも住宅ローンは通る!審査基準・必要書類・通りやすい銀行&実例まとめ

(2025年10月29日更新)

「自営業だから住宅ローンは難しい…」そう感じていませんか?

実際、個人事業主やフリーランスは「収入が安定しない」「経費が多い」と見られやすく、会社員よりも審査で不利になる傾向があります。

しかし、金融機関の審査基準を正しく理解し、確定申告書や事業実績を整えれば、問題なく借り入れできるケースも多いのです。

この記事では、自営業・個人事業主でも住宅ローンを通すための「審査の仕組み」「必要書類」「通りやすい銀行の特徴」をFP監修のもとでわかりやすく解説します。

住宅ローン控除や団信の注意点、審査に落ちたときの対策も紹介しているので、これからマイホームを検討する方はぜひ参考にしてください。

「自営業」「個人事業主」でローンに通るか不安…という方必見!

通る方法を無料相談でアドバイスします!

自営業・個人事業主は本当に住宅ローンに通りにくい?【審査の実情や理由を解説】

自営業や個人事業主(フリーランス)は、会社員と比べて住宅ローンの審査に通りにくいと言われがちです。まずは、なぜそのような言われ方をしているのか、具体的な根拠をまとめました。

会社員と何が違う?自営業が住宅ローン審査で厳しい理由

自営業・個人事業主(フリーランス)は、会社員と比べて住宅ローンの審査が厳しい傾向にあります。なぜなら以下の2つの要素が会社員と違い、信頼に差が出やすいためです。

- 収入の安定性

- 情報の信頼性

まず会社員なら、勤務先や給与明細から安定した収入が証明できます。一方で自営業や個人事業主の方は、自身で事業を運営しているため、業績や帳簿の管理状況に依存してしまいます。

例えば同じ年収500万円だったとしても、会社員なら「源泉徴収票+給与明細」で信頼度が高く、個人事業主なら「確定申告書+通帳の記帳」で説明が必要になります。

特に確定申告書や通帳の記帳は、準備に時間がかかるほか、なかには保管し忘れて紛失している人もいます。そのため、事業の収益性や継続性を明確に示せない人もいる自営業・個人事業主は、会社員よりも住宅ローンの審査で不利だと判断されやすいです。

審査で重視される「安定性」と「信用性」とは

前述した、住宅ローン審査で特に重視される「安定性」「信用性」とは、その人が貸したお金をしっかり返済してくれるのかという部分に直結する要素です。

住宅ローンを提供している金融機関は「お金を貸す側」であることから「お金を借りる側」である自営業・個人事業主(フリーランス)から確実に返ってくるかを重視します。なかでも次のポイントは、返済能力を見極めるためにチェックされやすいです。

| 審査項目 | 見られる内容の例 |

|---|---|

| 安定性 | ・開業年数 ・事業の継続性 ・売上の波 ・取引先の有無 |

| 信用性 | ・課税所得 ・確定申告書 ・借入の有無 ・信用情報(CIC等) |

| 書類の信頼性 | ・通帳の記帳状況 ・帳簿の整合性 ・税務署提出書類の内容 |

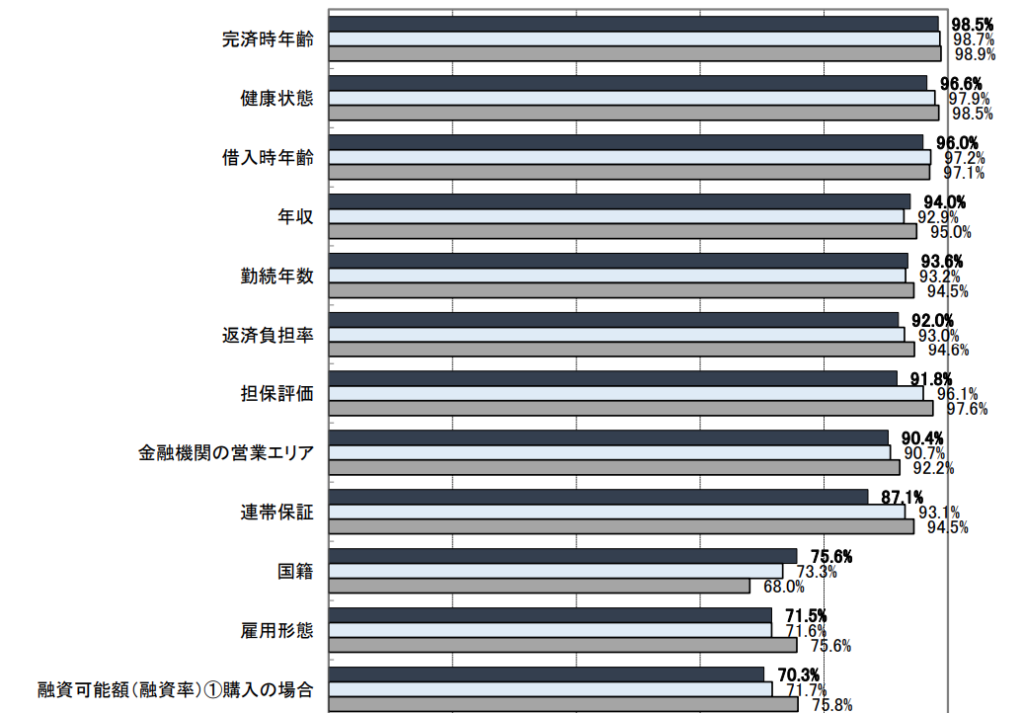

例えば、国土交通省が公開している「民間住宅ローンの実態に関する調査結果(令和5年度)」によると、審査における判断材料の上位は「年収」「返済負担率」「信用情報」「勤務先等の属性・雇用形態」などが含まれています。

ですが、自営業・個人事業主(フリーランス)はこれらを証明する書類が弱いため、慎重に審査される傾向があります。よって継続的な収入と事業の信頼性を裏付けられないと、住宅ローン審査では厳しい評価を受けやすいのです。

このように、自営業や個人事業主の方は、提出すべき書類の種類や審査の見られ方が会社員と大きく異なるため、書類をしっかり準備できるかどうかが、住宅ローン審査の通りやすさを大きく左右します。

住宅ローン審査で重視されるポイント|自営業が提出すべき書類と注意点

自営業・個人事業主の住宅ローン審査では、会社員以上に多くの書類提出と厳格なチェックが求められます。これは、雇用が安定している会社員と違い、収入の継続性や信頼性を判断するための「明確な裏付け資料」が必要になるためです。

よってここでは、審査時に求められる提出書類と、金融機関が重視してチェックするポイントを解説します。

個人事業主が提出すべき書類一覧(確定申告書・通帳・納税証明など)

自営業・個人事業主の住宅ローン審査では、次のような書類を金融機関に提出する必要があります。

| 書類名 | 説明 | 備考 |

|---|---|---|

| 確定申告書 (直近3年分) | 所得の証明となる最も重要な書類 | 第1表・第2表・青色申告決算書または収支内訳書も提出 |

| 課税証明書・納税証明書 | 納税状況と課税所得の裏付け | 市区町村役場または税務署で取得可能 |

| 通帳の写し (直近1年分以上) | 収入の実態・事業の入出金確認用 | 法人口座がある場合はそちらも含めて提出 |

| 事業計画書や売上明細 | 今後の収入見通しの補足資料として提出可能 | 開業から年数が浅い場合は必須ではないが有効 |

| 本人確認書類 (免許証・マイナンバーカードなど) | 本人確認用 | 原本またはコピーを提出 |

| 不動産関連書類 (購入予定物件の概要) | 担保評価の対象となる | 売買契約書・重要事項説明書など |

提出不備や内容の不一致があると、審査に落ちる可能性も高くなるため、正確かつ最新のものを準備しておきましょう。

金融機関がチェックする審査ポイント(事業継続性・返済能力)

自営業者に対する住宅ローン審査では「この人は無事に完済できるのか?」を見極めるために、以下のポイントなどが厳しくチェックされます。

| チェック項目 (目安) | 内容 | 見られる資料・指標 |

|---|---|---|

| 事業の継続性 | 今後も事業が安定して続けられるか | 売上推移・契約先の継続性・業種特性 |

| 課税所得の水準 | 過去数年の所得が十分か | 確定申告書・納税証明書 |

| 資金管理の透明性 | お金の流れが明確に管理されているか | 通帳の記帳・帳簿の整合性 |

| 借入状況・信用情報 | 他のローンや支払い遅延がないか | CIC・JICC等の信用情報機関のデータ |

| 開業年数 | どれだけ長く事業を続けているか | 原則3年以上が望ましい |

なお上表のなかにある「信用情報」は、判断材料が不安定な自営業・個人事業主にとって、審査のウエイトが相対的に高くなる項目です。例えば、次の機関から信用情報のデータがチェックされます。

| 信用情報機関 | 主な役割・対象 | 特徴 |

|---|---|---|

| CIC (株式会社シー・アイ・シー) | 主にクレジットカード・割賦払い・消費者ローンの情報を管理 | スマホの機種代・カード利用履歴などがチェック対象。住宅ローンにも影響あり |

| JICC (日本信用情報機構) | 主に消費者金融・信販系の貸金業者の情報を管理 | キャッシング・個人ローンの借入履歴を中心に管理。自営業者の申込履歴も多数反映 |

| KSC (全国銀行個人信用情報センター) | 銀行系のローン・住宅ローンなどを管理 | 住宅ローン・教育ローンなど、銀行取引の信用度が審査対象に |

上記からクレジットカードの滞納状況なども調べられるので、マイナス要素があるのかを事前に把握しておくと安心です。

審査に通る確率を上げたいなら、まずは無料相談がおすすめ

自営業の年収・課税所得別|住宅ローンの借入可能額シミュレーション

住宅ローンの利用を検討する際に気になるのが「自分の年収や所得でどれくらい借りられるのか?」というポイントです。

基本的に、住宅ローンの借入額は「返済負担率」という割合によって決まります。これは年収に対する年間の負担率を表す言葉であり、フラット35では次のように設定されています。

| 年収(課税所得) | 返済負担率の上限 |

|---|---|

| 400万円未満 | 年収の30%以下 |

| 400万円以上 | 年収の35%以下 |

以下では、上記の目安をもとに返済シミュレーションをまとめました。

年収(課税所得)に対する借入可能額のシミュレーション

以下は、課税所得ごとに住宅ローンの借入可能額を試算したシミュレーション例です。返済期間35年を想定しています。(自営業者は「課税所得=自由に使えるお金」ではない点に注意)

| 年収(課税所得) | 年間返済額の上限 | 借入可能額(35年) | 月々の返済額 (目安) |

|---|---|---|---|

| 300万円 | 約90万円(30%) | 約3,150万円 | 約7.5万円 |

| 400万円 | 約140万円(35%) | 約4,900万円 | 約11.6万円 |

| 500万円 | 約175万円(35%) | 約6,125万円 | 約14.6万円 |

金利や返済年数、金融機関によって変動します。目安としてご参照ください。

年間返済額の目安と無理のない返済計画

借入可能額を知ることは大切ですが、それ以上に大切なのが「無理のない返済ができる金額」を把握することです。年収ギリギリまで借りてしまうと、生活費・教育費・予備費に支障をきたすリスクがあります。

なお住宅金融支援機構が実施した「住宅ローン利用者の実態調査」によると、利用者の7割が返済負担率30%以下に抑えていのが特徴です。

借入額が多くなればなるほど、月々の返済額が増えていくので「自分なら月々いくらまで返済できるのか」を明確にしたうえで、住宅ローンの借り入れを検討するのがおすすめです。

無理のない返済計画を立てたい方は、次の章で紹介するローンシミュレーションの活用方法もあわせてご確認ください。

住宅ローンシミュレーションのやり方|自営業が入力すべき正しい年収とは

住宅ローンを検討する際には「いくら借りられるのか?」「毎月の返済はいくらになるのか?」を事前に把握しておくことが重要です。

参考として、フラット35で利用できる「ローンシミュレーション(年収から借入可能額を計算)」を利用したシミュレーションの手順と入力すべき年収に関する情報を紹介します。

ローン計算ツールの使い方

フラット35の「ローンシミュレーション(年収から借入可能額を計算)」にアクセスしたら、次の情報をそれぞれ入力しましょう。

| 入力項目 | 概要(意味) | 自営業者の注意ポイント |

|---|---|---|

| 年収 | 年間の収入。自営業者は「課税所得」で評価される | 売上ではなく、確定申告書の「所得金額」欄を使う |

| 融資金利 | 適用される金利。固定金利か変動金利を選ぶ | フラット35は全期間固定。他商品は金融機関のホームページで確認する |

| 返済期間 | ローン返済の期間。通常15〜35年 | 年齢・ライフプランに応じて現実的な期間を選ぶ |

| 返済方法 | 元利均等 or 元金均等 | 元金均等は早く減るが、初期返済額が高くなる |

| 他の借入金 | カーローン・教育ローン・カードローンなど | これらも返済比率に含まれるため、過少入力に注意する |

なおローン計算ツールは、上記以外にも、他金融機関からも提供されています。

- 楽天銀行

https://www.rakuten-bank.co.jp/home-loan/simulator/ - 三井住友銀行

https://www.smbc.co.jp/loan/simulation/ - みずほ銀行

https://www.mizuhobank.co.jp/loan/housing/simulation/ - りそな銀行

https://www.resonabank.co.jp/kojin/jutaku/loan/sim/

好きなツールを使ってシミュレーションを実施してみてください。

シミュレーション時に入力すべき「正しい年収」とは?

自営業者がローンシミュレーションを行う際には「どの金額を“年収”として入力すべきか」が非常に重要です。

会社員であれば「源泉徴収票の支給総額」をそのまま使えますが、自営業の場合は確定申告書に記載された「課税所得」をベースに考える必要があります。しかし、当年の確定申告ができていないなかで課税所得を明確に出すのは簡単ではありません。

そのため、自営業・個人事業主は、当年を除く過去2~3年分の平均で年収の入力を埋めるのがおすすめです。例えば、去年が400万円、一昨年が350万円だった場合には、375万円で年収を入力します。

自営業が住宅ローン審査に落ちる主な3つの原因と改善策

自営業や個人事業主(フリーランス)が住宅ローンの審査に落ちやすい原因には、いくつか共通のパターンがあります。

そのなかでも金融機関が特に懸念するポイントを3つに絞り、それぞれ「なぜ通らないのか」と「どのように対策すべきか」を具体的に解説します。

【理由1】経費計上が多すぎて課税所得が低く見えるケース

自営業や個人事業主(フリーランス)は、経費計上する金額が多くなり、課税所得が下がってしまうと、住宅ローン審査に通りにくくなります。なぜなら、住宅ローンを提供している金融機関等は「年収」ではなく「課税所得(確定申告後の所得金額)」を評価しているためです。

課税所得とは、売上から経費や所得控除額を差し引いた金額のことであり、節税目的で経費を計上すればするほど、課税所得が下がり「返済能力が低い」と見なされやすくなります。

【例】

例えば、売上1,200万円だったとしても経費を多く計上し、課税所得が200万円程度(経費や控除で-1,000万円)に抑えられていると、金融機関は「年収200万円程度の会社員と同等の返済能力である」と判断されやすいです。

なお、国税庁より控除額は次のように設定されています。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000~194万9,000円 | 5% | 0円 |

| 195万~329万9,000円 | 10% | 9万7,500円 |

| 330万~694万9,000円 | 20% | 42万7,500円 |

| 695万~899万9,000円 | 23% | 63万6,000円 |

| 900万~1,799万9,000円 | 33% | 153万6,000円 |

| 1,800万~3,999万9,000円 | 40% | 279万6,000円 |

| 4,000万円以上 | 45% | 479万6,000円 |

住宅ローンを通過するためにも、必要以上の経費計上は避けることを意識して、所得水準を維持するようにしましょう。

落とし穴|売上はあるのに、所得が低い

よくあるのが、税金を減らすために経費を多く計上しすぎた結果、課税所得額が減ってしまい、住宅ローンの審査に通りにくくなるという落とし穴です。

実際にYahoo!知恵袋などでも次のような質問が投稿されています。

個人事業主ですが、直近一期のみ黒字であれば住宅ローンに通るのでしょうか。

個人事業主として7年ほど確定申告を致しております。ただ、できる限り支出を経費に計上しているため所得を押さえており、近年は赤字申告いたしております。(当然、全て合法的に計上しております。)

引用:Yahoo!知恵袋

このような状態では、見かけの利益が少なく、信用性に欠けると判断されてしまうかもしれません。特にマイホームを購入する直近2~3年は、経費計上のやりすぎに注意してください。

【理由2】開業年数が短く事業の安定性が評価されない

自営業・個人事業主(フリーランス)は、開業からの年数が短い場合には「事業の継続性」が疑問視され、審査で不利になることがあります。なぜなら金融機関は、安定した収入が完済する年まで継続できるかを重視するためです。

開業して間もない自営業・個人事業主の場合、開業直後の売上が好調でも、翌年以降に下がる可能性があると判断され、事業の不安定さを懸念されやすくなります。

| 開業年数 | 審査通過の可能性 (あくまで目安) | 対応策例 |

|---|---|---|

| ~1年 | 通りにくい | ・フラット35を検討する ・申込時期を遅らせる |

| 1~2年 | やや厳しい | ・売上と利益の安定性を増す ・計画書を提出する |

| 3年以上 | 通りやすい | ・確定申告書3期分を提出し、信用を補強する |

なお開業から1~2年目で住宅ローンを申し込む場合は、フラット35といった開業年数の要件がゆるい制度を検討するのがおすすめです。またフラット35以外の商品を利用したい場合には、長期的に売上を維持できる根拠として、今後の事業計画の準備をしておくとよいでしょう。

落とし穴|開業1~2年で申し込んでしまった

開業して間もない自営業・個人事業主(フリーランス)によくあるのが、1年目の確定申告だけで申請したが、信用度が低く審査に通らなかったという落とし穴です。

例えばYahoo!知恵袋では、次のような投稿が見つかります。

先日住宅ローンの事前審査をし、不動産屋に勧められた三井住友、横浜銀行、静岡銀行、スルガ銀行、事前審査で全て落ちてしまいました。(土地+新築パターンです)

昨年11月より主人が会社から独立して個人事業主となったため、そもそもの期間が短いので厳しいかもしれないとは言われていました。(通常個人事業主として3期黒字の実績が求められるので)

引用:Yahoo!知恵袋

開業後の期間が短いと、過去実績が十分でないと判断され、審査に通らない確率が高くなります。特に銀行系のような審査が厳しめの住宅ローンを利用する際には、審査に通りづらくなる点に気を付けなければなりません。

【理由3】収入が不安定で返済能力を疑われるケース

住宅ローン審査では、毎年の収入が不安定な人は、返済能力に不安があると判断されやすくなります。なぜなら金融機関は「収入の安定性=長期返済の信頼性」と考えており、収入の上下が激しい場合には「返済不能リスクが高い」と見なすからです。

特に売上が月ごとに大きく変動しやすい次のような働き方をしている人は、継続的な収入確保が難しいと見なされる場合があります。

- 建設業や農業など、天候の影響を受けやすい仕事

- フリーランス・受注仕事など、月ごとの売上変動が大きい仕事

- 観光・イベント・ギフト業など、季節性の強い商売

また、確定申告などを正しく実施できていない、通帳の記帳や帳簿が整理されていないという人の場合には、収支の流れが不透明となり金融機関の信用評価が下がります。

このように、自営業で収入が不安定な場合は、直近の好調だけに頼らず、数年分の平均所得や記録の整備に力を入れることが、審査通過のカギになります。

落とし穴|毎年の収支に大きな差がある

大きな収入を出せた年に借入の申請をしたとしても、前年などの収入が少ない場合には、住宅ローン審査に通らないというケースも少なくありません。

例えば、Yahoo!知恵袋では、自営業・個人事業主として次のような収入の遍歴を挙げている方がいました。

現在は賃貸マンションで生活をしていますが、一戸建てを購入しようかという話になっています。ただ、夫は個人事業主(グラフィックデザイナー兼カメラマン)で、年収にバラつきがあります。

・夫32歳

・妻(私)27歳

・子供 長女5歳 次女2歳

ここ5年の夫の年収(手取り)は

・11年 約480万円

・12年 約750万円

・13年 約450万円

・14年 約520万円

・15年 約900万円

・16年 約650万円

本年は恐らく600万円前後になりそうです。

引用:Yahoo!知恵袋

「自営業・個人事業主だから通らない…」は対策次第で解決できます!

「自営業・個人事業主だから通らない…」は本当?いいえ、専門家のサポートで通過した事例が多数あります。

【自営業なので審査が不安なA様】

自営業はサラリーマンと比べて住宅ローン審査が通りにくいと聞きました。自分もかなり節税していた為、やはり家を買うのは夢のまた夢なんだろうなと、だんだん大きくなる子供達を横目に何だか申し訳ない気持ちで過ごしていました。節税せずに申告すると、まともに税金がかかるし、でも子供達の為にも一軒家が欲しい、念願のペットを飼ってやりたいと思っていたところ住宅ローンの相談室さんの広告を目にしました。『うちは自営業のお客様は沢山いらっしゃいますよ」との言葉通り、本当に審査が通ったんです。驚きました。理想通りの戸建てを購入し、子供達念願のトイプードルも家族に加わり、今では家族全員住宅ローンの相談室さんに感謝しています。本当にありがとうございました。

まずは無料でご相談ください。

住宅ローン審査では、複数年の収入の平均から借入額を算出することがよくあります。もし本年度に700万円稼いだとしても、前年が200万円、前々年が300万円だった場合には、平均した400万円程度で借入額を評価される点に注意してください。

住宅ローン審査に通るための3つの対策|自営業・個人事業主必見

自営業・個人事業主の方は、会社員と比べて住宅ローン審査において不利になる要素が多いため、戦略的に審査に強い状態をつくることが大切です。

以下で紹介する3つの対策は、どれも金融機関の審査担当者に好印象を与えるための実践的な工夫です。審査落ちを防ぐためにも、ひとつずつ意識して対策を講じましょう。

対策1|頭金を20%以上入れて審査通過率を上げる

借入額を減らすことができれば、その分だけ審査通過率を上げやすくなります。その際にできるのが「頭金を多く入れる」という対策です。

金融機関から見て「自己資金を持っていて、計画的に資金準備ができている人」は、信用度が高く、返済不能リスクが低いと判断されやすくなります。

例えば、住宅価格の20%〜30%程度の頭金を用意しておけば、借入額を減らせるだけでなく「融資率(物件価格に対する借入額)」を下げられるので、金利優遇を受けやすくなるかもしれません。

| 頭金の割合 | 融資率 | 金利の影響 (目安) |

|---|---|---|

| 10%未満 | 90%超 | 金利上乗せの可能性あり |

| 20% | 80% | 多くの銀行で標準評価 |

| 30%以上 | 70%未満 | 審査・金利ともに優遇されやすい |

特にフラット35では、融資率が90%を超えると金利が上乗せされます。

自営業・個人事業主は、審査通過後の返済負担を減らすためにも、なるべく頭金を多めに準備しておくのがおすすめです。

対策2|共同名義や連帯保証人で返済能力を補強する

自営業や個人事業主は、配偶者や親族を「共同名義人」や「連帯保証人」にすることで、審査通過の可能性が高くなります。

なぜなら金融機関は、単独申込よりも返済能力の面で安心できる「2人以上の収入で返済できる体制」を評価するためです。

| 種類 | 概要 | 主な特徴 |

|---|---|---|

| 共同名義とは? | 融資契約と不動産登記を2人で行う | 両者が返済義務を負う。不動産も持分で登記される |

| 連帯保証人とは? | 主契約者が返済できない場合に代わって返済 | 不動産登記は単独でも可だが、保証義務がある |

特に配偶者が会社員などで安定収入がある場合には、合算所得で評価されるので、借入可能額を増やせる可能性もあります。ただし返済義務を共有するため、離婚や相続など将来のトラブルに備えた十分な話し合いや契約確認が必要です。

合算所得に関する親子ローンについて興味がある方は、以下の記事もチェックしてみてください。

対策3|事前審査・仮審査を活用して通過率を高める

住宅ローンの本審査を受ける前に「事前審査(仮審査)」を受けておけば、審査にかかる時間や手間といったリスクを減らしながら、住宅探しや申し込みができます。

事前審査とは、提出した年収・所得・信用情報などをもとに、金融機関が仮の借入可能額を提示してくれる事前チェックのような仕組みです。例えば、次のような情報がわかります。

- 借入可能額の目安がわかる

- 審査通過の可能性を早めに確認できる

- 本審査前に書類や内容の不備を修正できる

- 売主や不動産会社に「本気度」を伝えられる

特に自営業の方は、確定申告書の記載ミスや収支計算の誤差が審査に影響することも多いため、事前審査で書類の内容を早めに確認することが非常に重要です。

「自営業」「個人事業主」でローンに通るか不安…という方必見!

通る方法を無料相談でアドバイスします!

自営業のタイプ別に選ぶ住宅ローン相談先|審査が通りやすい銀行の探し方

自営業や個人事業主(フリーランス)の方が住宅ローンを申し込むとき、「どこに相談すればいいのか?」「どの銀行が通りやすいのか?」と迷うケースが非常に多く見られます。

なぜなら、同じ“自営業”でも

- 開業年数

- 所得の安定度

- 確定申告の内容

- 家族構成や返済プラン

によって、選ぶべき相談先・金融機関がまったく異なるからです。

そこでここでは、あなたの状況に合わせて最適な相談先を見つけられるよう、3つのタイプ別におすすめの窓口を紹介します。以下の診断をチェックして、あなたに合う選択肢を見つけましょう。

開業3年未満・赤字決算でも相談可!住宅ローンの相談室がおすすめの理由

- 開業3年未満、または確定申告の年数が少ない

- 課税所得が低く、節税を優先している

- 過去にローン審査で落ちた経験がある

- 赤字決算や売上変動が大きい

このような方は、まず「住宅ローンの相談室」への無料相談がおすすめです。「住宅ローンの相談室」では、FP資格をもつ専門スタッフが以下のサポートを提供しています。

- 銀行・信用金庫・フラット35 など複数の金融機関を比較

- 審査に強い金融機関を選定

- 提出書類の作成・補正までサポート

特に自営業・個人事業主の方は、「課税所得」と「収入の安定性」をどう証明するかが審査通過のカギ。相談室では確定申告書の見せ方や帳簿整理のポイントなど、通るための準備を丁寧にアドバイスしてもらえます。

【事例】節税していても審査通過!自営業A様(35歳・年収553万円)

職業:自営業

勤続年数:3年3カ月

年収:553万円

自己資金:0円

借入金:210万円

家族:4人

承認金額:4,900万円

月々返済:131,464円

「自営業は住宅ローンが通りにくい」と諦めかけていました。節税の影響で所得が低く見えていたため、マイホームは難しいと思っていましたが、『住宅ローンの相談室』に相談したところ、複数の銀行を比較してもらい希望額で審査通過!理想の戸建てを購入し、子どもたち念願のトイプードルも迎えられました。「自営業でも通る方法がある」と実感しました。

出典:住宅ローンの相談室「住宅ローンの通過事例」

東京・神奈川・千葉・埼玉エリア対応

📞【TEL:0120-705-054】

💬【LINE:相談はこちら】

開業3年以上なら地元銀行・信用金庫で審査優遇される理由

- 3年以上の青色申告実績がある

- 毎年黒字で、課税所得400万円以上

- 地元で長く取引している銀行口座がある

こうした方は、地元密着型の銀行や信用金庫がおすすめです。

地域の取引履歴や信頼関係を重視する傾向があり、収入が安定していれば会社員並みの条件で審査に通るケースもあります。特に、以下の金融機関などは、事業口座との連携を評価する場合があります。

- 横浜銀行

- 多摩信用金庫

- 相模原市農業協同組合(JAさがみ)

また、事業での取引がある金融機関であれば、事業実績を踏まえた柔軟な判断をしてもらえる可能性が高いです。

なお、法人化している場合は「役員報酬+会社業績」で審査されるため、安定的な黒字決算を維持できていれば有利になります。

安定返済を重視するならフラット35|自営業でも利用しやすい理由

- 収入は安定しているが、課税所得が低め

- 長期固定金利で安心したい

- 健康上の理由で団信(団体信用生命保険)に加入しづらい

そんな方には、全期間固定金利の「フラット35」が最適です。自営業・個人事業主の利用者も多く、雇用形態による制限が少ないのが特徴です。フラット35の主なメリットは次の通りです。

| メリット | 内容 |

|---|---|

| 金利がずっと固定 | 市場金利の変動を気にせず返済できる |

| 団信加入が任意 | 健康状態に不安がある人も利用可能 |

| 事業形態の制限が少ない | 自営業・フリーランスでも申し込みやすい |

| 保証料・繰上返済手数料が無料 | 長期返済でも安心・低コスト |

なお注意点として、物件が技術基準を満たしている必要があり、金利がやや高めになるケースがあります。そのため、申請書類の確認や返済計画づくりは「住宅ローンの相談室」でサポートを受けるのがおすすめです。

東京・神奈川・千葉・埼玉エリア対応

📞【TEL:0120-705-054】

💬【LINE:相談はこちら】

自営業・個人事業主の場合、年収・課税所得はいくらあれば審査通る?

自営業・個人事業主が住宅ローン審査に通るには、課税所得400万円以上(年収500〜600万円程度)がひとつの目安になります。

銀行は「売上」よりも「課税所得=返済原資」を重視するため、経費を計上しすぎて所得を下げると通りにくくなります。

| 項目 | 借入目安 |

|---|---|

| 課税所得300万円 | 約2,000万円前後(返済比率30%想定) |

| 課税所得400万円 | 約2,700〜3,000万円前後 |

| 課税所得500万円 | 約3,500〜3,800万円前後 |

| 課税所得600万円 | 約4,200〜4,500万円前後 |

ちなみに住宅ローン審査では、金融機関が「返済負担率(返済比率)」という指標を使います。

これは「年間返済額 ÷ 年収 × 100」で算出され、一般的に30〜35%以内が基準です。たとえば課税所得400万円の場合、年間返済額は120〜140万円程度(月10〜12万円)が上限となります。

また、銀行は直近3期分の確定申告書・青色申告決算書をもとに「安定性」を評価します。黒字が2期以上続いていることが理想で、赤字年度があると評価が下がる傾向にあります。

以上より、自営業者は節税を意識して経費を多く計上しがちですが、住宅ローン審査のタイミングでは「3年だけ経費を控えめにする」などの工夫が有効です。

開業1〜2年or年収300万円台でも審査通過したケース・落ちたケース

開業1〜2年や年収300万円台でも、通過実績は十分あります。

ただし、審査に通る人と落ちる人の差は「安定性を証明できる書類の有無」と「金融機関の選び方」にあります。

銀行では「2年以上の事業実績」を求める傾向が強いですが、例外もあります。近年では、以下のような条件を満たす場合に「開業1年未満」「年収300万円台」でも柔軟に対応されるケースが増えています。

自営業でも審査に通過したケース

例①:開業1年・デザイナー(年収330万円)

開業直後だが、前職も同業種・個人事業主としての安定した受注が続いていたため、通過。

青色申告・通帳の入出金履歴・見積書・契約書を提出して信用力を補強。

例②:開業2年・飲食業(年収380万円)

売上推移と黒字決算が評価され、自己資金200万円+親を連帯保証人に設定。

「地域密着で実績を見てくれた」との声あり。

審査に落ちたケース

例③:開業1年・節税で赤字申告/ネット銀行

「経費過多で課税所得が低すぎる」と判断され、返済能力不足で否決。

翌年に経費見直し・黒字転換後、フラット35で再チャレンジ→通過。

例④:開業2年・副業収入あり(年収310万円)/メガバンク

副業収入を合算できず、勤続年数の短さがネックに。

ネット銀行では落ちたが、地銀で条件付き承認。

自営業におすすめの住宅ローンと通りやすい銀行3選+相談先【2025年最新版】

自営業や個人事業主(フリーランス)は、会社員と比べて住宅ローンの審査が厳しくなりがちです。しかし、すべての金融機関が同じ基準というわけではなく、自営業向けに審査基準を調整していたり、柔軟な対応をしてくれたりする金融機関も少なくありません。

ここでは、自営業でも比較的通りやすいとされるおすすめの金融機関や住宅ローン商品について紹介するとともに、それぞれのメリット・注意点、銀行の選び方まで詳しく解説していきます。

以下の銀行は、自営業や個人事業主(フリーランス)向けの住宅ローン商品を提供しており、審査基準も比較的柔軟な傾向にあります。

| 銀行名 | 商品名 |

|---|---|

| PayPay銀行 | 個人事業主・法人経営者向け住宅ローン |

| ソニー銀行 | ソニー銀行住宅ローン ※自営業者の場合、前年度の申告所得もしくは直近3期分の平均申告所得のいずれか低い所得が400万円以上あるかたが対象となります。 |

| スルガ銀行 | 個人事業主向け住宅ローン |

なお上記の銀行はあくまで参考です。

自営業・個人事業主でも借り入れしやすい商品ではありますが、厳正な審査が実施されているため、収入や安定性などの条件を満たさなければなりません。とはいえ、借入しやすい実績があるのも事実です。

住宅ローンの借入先にお悩みなら、上記の銀行を選択肢に加えてみてはいかがでしょうか。

PayPay銀行|オンライン完結&スピード審査

PayPay銀行は、ネット完結で申込〜契約まで対応できる利便性の高い住宅ローンです。個人事業主やフリーランスにも対応しており、事業用口座を持っていなくても申請が可能です。

特徴:

- スマホで本人確認・書類提出が完結

- 団体信用生命保険(ワイド団信・がん団信)も選択可

- 繰上返済手数料が無料

💡 開業年数が短くても、安定した所得証明(確定申告書2〜3年分)があれば通過実績あり。

ソニー銀行|安定収入者に強いネット銀行

ソニー銀行は、住宅ローン満足度ランキングで常に上位に入る人気の銀行です。特に課税所得400万円以上で3年連続黒字の個人事業主におすすめです。

特徴:

- 自営業・法人経営者も利用可(所得400万円以上)

- 金利タイプが豊富(変動/固定/ミックス)

- 事前審査から契約までオンラインで完結

💡 「青色申告」で帳簿が整っている人は特に審査がスムーズです。

スルガ銀行|フリーランス・個人事業主に柔軟対応

スルガ銀行は、「自営業・個人事業主の住宅ローン実績」が豊富な地方銀行です。他行では難しいケース(開業1〜2年・所得低めなど)でも、実績や将来性を評価してくれる柔軟な審査で知られています。

特徴:

- 開業1〜2年でも相談可能

- 売上・入金履歴・将来計画を重視

- 複数ローン(カーローン等)の借換にも柔軟

💡 収入が変動しやすい業種でも、取引明細や確定申告内容を丁寧に説明すれば通るケースあり。

住宅ローンの相談室(プロがあなたに最適な銀行を提案)

「どの銀行が通りやすいのかわからない」「自分の条件に合うローンを知りたい」という方は、まず 『住宅ローンの相談室』 へご相談ください。

FP(ファイナンシャルプランナー)資格をもつ専門スタッフが、

- あなたの所得・職種・開業年数をもとに最適な銀行を提案

- PayPay銀行・ソニー銀行・スルガ銀行・フラット35など複数を比較

- 書類作成・シミュレーション・事前審査のサポートまで対応

「確定申告2年分でも通過した」「所得が少なくても借入できた」など、自営業の通過実績多数!

自分で銀行を探して比較するより、審査の通りやすさと条件交渉を一括でサポートしてもらえるため、「自営業でも家を買える」最短ルートを目指せます。

東京・神奈川・千葉・埼玉エリア対応

📞【TEL:0120-705-054】

💬【LINE:相談はこちら】

フラット35のメリットと注意点

自営業・個人事業主として仕事をしており、自身の収入に不安があるとお悩みの方は「フラット35」という住宅ローンを活用するのもひとつの手です。

フラット35は、住宅金融支援機構と民間金融機関が提携して提供する住宅ローンであり、自営業・個人事業主の方に次のメリットがあります。

- 全期間固定金利:|金利が変動しないため、返済計画を立てやすい

- 保証料・繰上返済手数料が無料|諸費用を抑えられる

- 団体信用生命保険の加入が任意|健康上の理由で団信に加入できない場合でも利用できる

- 職業や雇用形態による制限が少ない|自営業者や個人事業主でも利用しやすい

収入面に不安がある方でも、比較的利用しやすい商品です。ただし次のポイントに注意しなければなりません。

- 金利がやや高め(銀行の住宅ローンよりも高い)

- 住宅の技術基準(一定の住宅性能を証明する書類)を満たす必要がある

- 頭金が少ない場合、金利が上乗せされることがある

良い面・悪い面の両方を理解したうえで、利用候補に加えてみてはいかがでしょうか。

また団体信用生命保険について詳しく知りたい方は、以下の記事がおすすめです。

信用金庫・ネット銀行など選び方のポイント

自営業者や個人事業主が住宅ローンを選ぶ際には、一般的な店舗型の銀行だけではなく、信用金庫やネット銀行も借入先として選びやすいです。以下に借入先選びのポイントをまとめました。

- 審査基準が柔軟か

地域密着型のサービスやオンライン手続きの利便性により審査基準が柔軟な場合がある - 金利や手数料が安いか

各金融機関で金利や手数料が異なるため、総返済額を比較して選ぶことが重要である - 団体信用生命保険との相性が良いか

加入条件や保障内容を確認し、自身の健康状態や家族構成に合ったプランを選ぶ - 事業の安定性を示す書類の種類は何か

確定申告書や納税証明書など、収入の安定性を証明するための書類を確認する

金融機関ごとに審査条件・金利・団信の内容・提出書類が異なるため、自分の事業形態や健康状態に合ったプランを選ぶことが大切です。

自営業・個人事業主向け住宅ローンについてよくある質問【FAQ】

自営業・個人事業主(フリーランス)が疑問に感じやすいポイントを、よくある質問にまとめました。

個人事業主でも住宅ローン控除は受けられる?

一定の条件を満たせば、個人事業主でも住宅ローン控除は受けられます。住宅ローン控除は、所得の種類ではなく「マイホーム取得のために一定条件を満たした住宅ローンを利用しているか」が要件となっているため、会社員か個人事業主かは問われません。

法人化した方が通りやすい?

法人化すれば必ず通りやすくなるわけではありませんが、条件によってはメリットがあります。例えば、法人経営者としての収入や実績が明確な場合、通りやすくなるケースもあります。ただし、法人成り直後で実績が少ない場合には、逆効果になる可能性もあるので注意が必要です。

節税のために経費を多く計上していると、住宅ローン審査に落ちやすい?

はい、経費を多く計上しすぎると「返済能力が低い」と判断されて審査に不利になります。銀行が見るのは「売上」ではなく「課税所得」です。課税所得が低いと、どれだけ売上が高くても「返済できない」とみなされることがあります。

自営業で審査が通りやすい銀行や住宅ローンはどこ?

2025年時点で、自営業・個人事業主に審査が通りやすいとされる銀行は「スルガ銀行」「信用金庫・地銀」「フラット35」などがあります。なお、ネット銀行(ソニー銀行・PayPay銀行など)はスピーディーだが、開業年数が短いと審査が厳しい傾向があります。

まとめ|自営業でも住宅ローンは通る!審査に強くなるポイント総まとめ

自営業・個人事業主にとって、住宅ローンの審査は「会社員よりも不利」と言われがちですが、実際には正しい知識と準備があれば、十分に通過可能です。

審査で重視されるのは、収入の安定性や信用情報、書類の信頼性などであり、特に自営業の場合は、「課税所得の金額」「確定申告書の内容」「通帳や帳簿の整合性」といった、普段からの資金管理や申告内容が大きく影響します。

住宅ローンの相談室では「年収が低い」「審査に落ちたことがある」「自営業でも家を買えるか不安だ」など、住宅ローンを借りられるか不安をお持ちの方に、最適な住宅ローンの借り方をプランニングいたします。専門のコンサルタントが相談やシミュレーションの作成に対応するため、まずは無料相談を予約してみてください。

執筆・監修|この記事は、年間相談実績700件以上の「住宅ローンの相談室 編集部」が執筆をしております。掲載している情報は、国や自治体などの公開情報をもとに、適切な編集を行っております。