【2026年】住宅ローン相談おすすめ6選|土日を問わず無料相談できる場所や選び方プロが紹介

住宅ローンに対して「どういう仕組みなの?」「誰に相談すればいいの?」とお悩みではないでしょうか。例えば、補助金や金利、選び方などがよくわからないため、一度プロに相談してみたいと考えている人も多いでしょう。

ですが、相談にお金をかけるのが嫌な人もいるはずです。

そこでこの記事では、専門的な知見と2026年最新情報をもとに、無料相談・土日相談をできるおすすめの相談先を紹介します。

相談するタイミングや相談先の選び方も解説しているので、自分に合う相談先を探す参考にしてみてください。

\30秒で無料相談/

住宅ローンの相談室では「住宅ローンの仕組みがわからない」「自分が審査に通るかわからない」「金利や団信保険、控除制度ってなに?」など、住宅ローンの疑問や不安を解決する無料相談を提供。専門のコンサルタントが住宅ローン選びやシミュレーション作成もサポートしているので、ぜひ無料相談を予約してみてください。

東京・神奈川・千葉・埼玉エリア対応

※本記事は国土交通省・住宅金融支援機構などの公開データをもとに作成しています

住宅ローン相談はどこがいい?【結論】

住宅ローン相談は目的によって最適な相談先が異なりますが、結論としては以下の通りです。

特に迷っている場合は、複数の住宅ローンを比較しながら審査対策まで相談できる「住宅ローンの相談室」を選べば失敗しにくいでしょう。

※地域ごとのおすすめ相談先を知りたい方はこちら

▶ 東京で住宅ローン相談するならこちら

▶ 神奈川で住宅ローン相談するならこちら

住宅ローンの「相談」でよくある悩みとは?

住宅ローンは人生で最大級の借入となるため、不安や疑問を抱える方が多くいます。

どの金融機関を選ぶべきか、いくら借りられるのか、自分に合った金利タイプや返済方法はどれかなど、判断すべき要素が多いため、早い段階で専門家に相談して全体像を把握することが大切です。

まずは、住宅ローンの相談で多い「よくある悩み」をまとめました。

どの金融機関を選べばいいかわからない

住宅ローンを扱う金融機関は非常に多く、それぞれ金利や特典、審査基準が異なります。

- 地方銀行

- ネット銀行

- 信用金庫 など

何を基準に選べばいいのかわからずに迷ってしまう方が多いため、まずは自分の状況に合う選択肢を整理してもらえる中立的な相談窓口の活用がおすすめです。

いくら借りられるか不安

「自分の年収や職業で、実際にいくらまで借りられるのか」がわからず、不安を感じる人は少なくありません。

特に、借入額は、年収・勤続年数・家族構成・他の借入状況などによって変動します。

希望額が通るかどうかは、相談サービスの事前審査や専門的なシミュレーションで確認することができます。

今の収入で返せるか心配

月々の返済額が無理のない範囲かどうか、将来的な支出も見据えたうえで判断する必要があります。

特に、子育て・教育費・老後資金といったライフイベントに備えるためには、返済負担率(年収に占める返済額の割合)を踏まえた資金計画の相談が重要です。

金利や返済方式の違いがわからない

「固定金利と変動金利のどちらを選べばいいのか」「元利均等返済と元金均等返済ではどう違うのか」など、初めて住宅ローンを検討する人には専門用語が多く、判断が難しいポイントです。

将来の金利変動リスクや返済総額の違いも含めて、わかりやすく教えてくれる相談先の存在が心強い味方になります。

マイホームを購入するなら住宅ローンの相談からスタートしよう!

「マイホームを購入したい、だけど住宅ローンのことがよくわからない」とお悩みではないでしょうか。

なかには、何もわからないまま住宅ローンを契約してしまう人もいますが、契約締結をしたあとに「もっと違う住宅ローンを選んでおけば…」「想像よりも返済額が大きかった」などと、後悔する人も少なくありません。

そこでおすすめなのが、住宅ローンのプロへの相談です。

まずは、なぜ相談してから住宅ローンを契約すべきなのか、その理由から解説します。

住宅ローンについて理解しないと後悔の原因に!

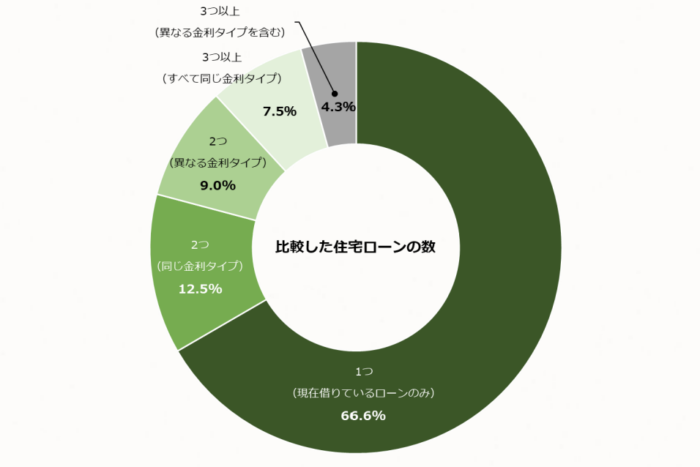

家(戸建てやマンションなど)を買う人たちがよく利用している「住宅ローン」についてどれくらい理解しているでしょうか。おそらく、ほとんどの人が詳しい仕組みを理解していないはずです。

そういった理由もあり、住宅金融支援機構が実施した調査では、契約者の3分の2が、住宅ローンを比較せずに契約していると判明しました。

ですが、仕組みを理解せずに契約をすると、次のようなトラブルが起こるかもしれません。

- 想定よりも返済額が高く、予算オーバーしてしまった

- ローンの支払い負担が大きいせいで、生活にゆとりがない

- 住宅ローンの金利や手数料が負担になっている

- 控除制度などを知らずに損をしてしまった

住宅ローンは金融機関ごとに、審査条件や金利の設定、そのほか付加価値のあるサービスなどが異なります。また契約時には重要事項説明がおこなわれますが、内容が複雑すぎるがゆえに理解できていない人が多い傾向です。

特に高額な住宅ローンを組む必要がある人、借金や収入面に不安がある人などは住宅ローンの仕組みを理解しておかないと、後々、返済できなくなってしまう恐れがあります。

そのためまずは、住宅ローンのプロに相談して、無理なく計画的に返済できる方法や自分にぴったりの住宅ローンを提案してもらう必要があるのです。

住宅ローンの知識を身につけることが成功のカギ

住宅ローンの相談サービスを利用して仕組みや知識を理解すれば、自然と次のような判断ができるようになります。

- 購入できる家の金額上限がわかる

- 毎月いくらまで返済に対応できるかわかる

- どの金融機関を利用すべきかイメージできる

- 契約に合わせて保険加入が必要なのかを判断できる

- 控除制度の手続き方法がわかる

何も知識がない状態で契約するのと、知識をもった状態で契約するのとでは「安心感」に大きな違いがあります。

初めてのマイホーム購入に不安を感じているなら、満足のいく住宅ローン契約をするためにも、相談サービス・窓口に相談することからスタートしましょう。

住宅ローン相談おすすめ6選【無料・土日対応・全国対応で比較】

住宅ローンの相談先は多数ありますが、「どこが自分に合うか」は年収・職業・購入目的・相談内容によって異なります。

そのため、いきなり申し込むのではなく、中立性・対応範囲・相談内容・サポートの質を比較したうえで選ぶことが重要です。

以下の比較表では、全国で利用できる代表的な6つの相談先を整理しています。まずは全体像を把握しましょう。

| 比較項目 | 住宅ローンの相談室 | 自治体 | 金融機関 | 不動産会社 | 不動産ポータル | 個人FP |

|---|---|---|---|---|---|---|

| おすすめ度 | ★★★★★ | ★★★★☆ | ★★★☆☆ | ★★★☆☆ | ★★★☆☆ | ★★★☆☆ |

| 相談料金 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料〜有料 |

| 中立性 | ◎ | 〇 | △ | △ | 〇 | 〇 |

| 相談内容 | ローン比較・審査対策・資金計画 | 制度・補助金・基礎知識 | 自社ローン・審査 | ローン+物件 | 物件+資金計画 | ライフプラン全体 |

| 対応 | 土日OK | 平日中心 | 平日中心 | 平日中心 | 土日OK | 土日OK |

| メリット | 中立比較・審査対策に強い | 公的で安心 | 条件が明確 | 購入と一体 | 物件情報が豊富 | 人生設計まで対応 |

| デメリット | 商品が決まっていると弱い | 具体提案なし | 比較不可 | 営業要素あり | ローン比較が弱い | 質にばらつき |

▼結論(迷ったらここ)

✅ 中立的に比較したいなら「住宅ローンの相談室」

✅ 制度・補助金を知りたいなら「自治体」

✅ 借りたい銀行が決まっているなら「金融機関」

✅ 物件とセットで相談したいなら「不動産会社」

✅ 物件をまとめて比較したいなら「不動産ポータル」

✅ 人生設計まで考えたい「FP」

【住宅ローン相談先の選定基準】

・無料で相談できるか

・土日対応があるか

・中立的な提案か

・対応範囲(審査・資金計画など)

・口コミ評価

※地域ごとのおすすめ相談先を知りたい方はこちら

▶ 東京で住宅ローン相談するならこちら

▶ 神奈川で住宅ローン相談するならこちら

1位|住宅ローンの相談室(中立比較+審査対策に強い)

【こんな人におすすめ】

✅ 審査に不安がある(転職直後・自営業など)

✅ どの銀行を選べばいいかわからない

✅ 金利・団信・費用が複雑で判断できない

✅ 複数銀行を比較したい

住宅ローンの相談室は、金融機関に属さない第三者として中立的に住宅ローンを比較できる相談サービスです。最大の特徴は、単なる比較ではなく「審査に通すための戦略提案」に強い点です。

※銀行や不動産会社と違い、特定の商品に偏らず提案できるのが最大の強みです。

▼特徴

- 複数金融機関を横断比較

- 審査対策(年収・借入・勤続など)

- シミュレーション付き資金計画

- 土日対応・オンライン相談OK

▼基本情報

- 相談方法:対面・電話・LINE・メール

- 料金:完全無料

- 対応エリア:全国(オンライン対応)

▼メリット・デメリット

| メリット | デメリット |

|---|---|

| 中立的に比較できる | 銀行が決まっている人は不向き |

| 審査対策まで対応 | - |

| 初心者でもわかりやすい | - |

「住宅ローンの相談室」は土日も無料で相談可能

専門の無料相談サービスをお探しなら、土日も相談に対応しており、相談者の悩みに合う提案をおこなう「住宅ローンの相談室」を利用するのがおすすめです。

住宅ローンの相談室では「住宅ローンの仕組みがわからない」「自分が審査に通るかわからない」「金利や団信保険、控除制度ってなに?」など、住宅ローンの疑問や不安を解決する無料相談を提供しています。専門のコンサルタントが住宅ローン選びやシミュレーション作成もサポートしているので、ぜひ無料相談を予約してみてください。

| 相談方法 | ・メール相談 ・電話相談 ・LINE相談 |

|---|---|

| 料金 | 完全無料(追加料金なし) |

| 相談できること | ・住宅ローンの不安 ・資金計画 ・審査承認 ・住宅ローン選び方(金融機関の紹介) |

| 対応エリア | 相模原・八王子・横浜・町田 (東京都・神奈川県・埼玉県・千葉県も対応) |

| 企業概要 | 会社名:株式会社DAX 住所:神奈川県相模原市中央区すすきの町36-20 電話番号:042-704-9979 許可番号:神奈川県知事(1)第32064 |

【利用者の口コミ評判】

娘夫婦が無事にマイホーム手に入れることが出来ました!

すごいノウハウ持っている不動産屋さんです。住宅ローンに心配ある方も必ず上手くいくからおすすめさせていただきます!

引用:Googleマップ口コミ

親身に長い期間ご対応頂きました。

家選びが楽しく出来て、住宅の知識不足も要所要所でアドバイスして頂き感謝しています。

ここでお願いして良かったと思います。

引用:Googleマップ口コミ

東京・神奈川・千葉・埼玉エリア対応

※しつこい営業は一切ありません/無料で相談できます

2位|自治体(市役所・区役所など)

【こんな人におすすめ】

✅ 住宅ローンの基礎から知りたい

✅ 補助金・制度を知りたい

✅ 中立的な情報だけ知りたい

自治体の相談窓口は、公的機関のため中立性が高く、安心して相談できます。

▼相談できること

- 住宅ローンの基礎知識

- 補助金・支援制度

- 住宅ローン控除

▼特徴

- 中立的な立場でアドバイスが受けられる

- 住宅ローン控除や補助金など制度に強い

- 無料で利用できる公的サービス

- FP相談(自治体委託)が実施される場合もあり

▼メリット・デメリット

| メリット | デメリット |

|---|---|

| 完全中立 | 具体的な提案がない |

| 無料 | 平日中心 |

3位|金融機関(銀行・ろうきん・信用金庫)

【こんな人におすすめ】

✅ 借りたい銀行が決まっている

✅ 金利や条件を正確に知りたい

金融機関では、自社住宅ローンについて詳しく説明を受けられます。

▼特徴

- 自社住宅ローンの詳細条件を正確に確認できる

- 事前審査・借入可能額の試算ができる

- 金利・団信・諸費用の具体的な説明が受けられる

- そのまま申込み・契約まで進められる

▼メリット・デメリット

| メリット | デメリット |

|---|---|

| 条件が明確 | 他社比較できない |

| 審査まで進められる | 営業色あり |

4位|不動産会社(購入とセット)

【こんな人におすすめ】

✅ 物件購入と一緒に進めたい

✅ 手続きをまとめたい

不動産会社では、住宅購入とローン相談を同時に進められます。

▼特徴

- 物件購入と住宅ローンを同時に進められる

- 提携ローンの紹介で手続きがスムーズ

- 購入スケジュールに合わせた提案が可能

- 諸費用や総額の資金計画もまとめて相談できる

▼メリット・デメリット

| メリット | デメリット |

|---|---|

| 手続きがスムーズ | ローンが偏る |

| ワンストップ | 営業前提になりやすい |

5位|不動産ポータル(スーモなど)

【こんな人におすすめ】

✅ 物件をたくさん比較したい

✅ 家探しと同時に相談したい

例:SUUMO など

▼特徴

- 複数物件を比較しながら相談できる

- FPによる資金計画サポートあり

- オンライン・店舗どちらでも相談可能

- 家探しと住宅ローン相談を同時に進められる

▼メリット・デメリット

| メリット | デメリット |

|---|---|

| 物件数が多い | ローン比較は弱い |

| 無料 | 営業連絡あり |

6位|個人FP(ファイナンシャルプランナー)

【こんな人におすすめ】

✅ 家計・保険・老後まで含めて相談したい

✅ 完全中立で判断したい

▼特徴

- 住宅ローンだけでなく家計全体を踏まえた提案

- 保険・教育費・老後資金まで含めた相談が可能

- 複数の住宅ローンを中立的に比較できる

- 対面・オンラインなど柔軟な相談形式

▼メリット・デメリット

| メリット | デメリット |

|---|---|

| 人生設計まで対応 | 有料の場合あり |

| 中立性あり | 質に差がある |

住宅ローン相談先の違いをわかりやすく解説

住宅ローン相談先はそれぞれ特徴が異なるため、目的に合わせて選ぶことが重要です。

中立性で選ぶならどこ?

中立的に住宅ローンを比較したい場合は、住宅ローンの相談室やFPがおすすめです。金融機関や不動産会社は提案が偏る可能性があります。

サポート範囲で選ぶならどこ?

資金計画や審査対策まで相談したい場合は住宅ローンの相談室、物件と一緒に進めたい場合は不動産会社が適しています。

初心者におすすめはどこ?

初めて住宅ローンを検討する方は、基礎からサポートしてくれる住宅ローンの相談室や不動産ポータルの利用がおすすめです。

住宅ローン相談で失敗する人の特徴

住宅ローン相談をせずに進めると、後悔するケースも少なくありません。

✅ 銀行だけで決めてしまう

金融機関は自社商品が中心のため、他社比較ができないまま契約してしまうことがあります。

✅ 借入額だけで判断する

借りられる額ではなく「無理なく返せる額」で判断しないと、後々の負担が大きくなります。

✅ 相談のタイミングが遅い

物件購入直前に相談すると選択肢が限られ、最適な住宅ローンを選べない可能性があります。

こうした失敗を防ぐためにも、早めに専門家へ相談することが重要です。

住宅ローン相談をするタイミングとは?

「住宅ローンはどのタイミングで相談すべき?」とお悩みの人は、次のタイミングを検討してみてください。

- 住宅を購入したいと考え始めたとき

- 現在の住宅ローン返済が負担に感じたとき

初めてマイホームを購入する人は、購入を検討し始めた最初のタイミングで相談するのがおすすめです。自分で購入できる家の規模や価格を判断できるようになります。

また、すでに住宅ローンを契約しており、別の金利の低い住宅ローンに借り換えたいという方も一度プロに相談すると安心です。アドバイスをもとに自分にぴったりの住宅ローンを見つけ出せます。

住宅ローンの相談先を選ぶ方法

住宅ローンを相談できる場所が複数あるため、どこに相談すべきかわからないとお悩みではないでしょうか。それなら、本項で紹介する4つのポイントを見ながら自分に合う相談先を選んでみてください。

住宅ローンの説明がメインか

住宅ローンの基礎知識やノウハウから説明してほしい人は、何に重きを置いている相談窓口なのかを比較しましょう。例えば、1から住宅ローンについて説明してくれるのは、次のような相談サービスです。

- 住宅ローン専門の相談サービス

- 不動産ポータルサイトの相談窓口

- 個人FP(ファイナンシャルプランナー)

上記の相談先は、住宅ローンの相場に基づく情報をベースとして説明してくれます。

もちろん金融機関系の相談窓口も住宅ローンの説明をしてくれますが、自社商品ベースになるほか、自社商品を推してくることがほとんどです。全体をまんべんなく知りたいという方は、上記3つの相談先から選択するのがよいでしょう。

複数の住宅ローンを比較してくれるか

複数の住宅ローンを比較したい人は、以下の相談サービスを利用するのがおすすめです。

- 住宅ローン専門の相談サービス

- 不動産ポータルサイトの相談窓口

- 個人FP(ファイナンシャルプランナー)

一方で、すでに住宅ローン商品が決まっている人は、住宅ローン商品を提供している金融機関に直接相談するのがよいでしょう。商品に設定された条件をもとに詳しい説明を聞けます。

返済シミュレーションまでプランニングしてくれるか

住宅ローンの無料相談サービスによっては、無料でシミュレーションを実施してくれる場所、してくれない場所(有料の場所)があります。

なるべくお金をかけずに相談したい方は、無料範囲が広くお金をかけずにプランニングを実施してくれる相談先を選ぶと安心です。

口コミ評判が良いか(多いか)

住宅ローンの相談先を選ぶ際には、サービスを利用した人たちの口コミ評判をチェックすることも重要です。利用者の「生の声・意見」を確認できるのはもちろん、ホームページではわからない情報が見えてきます。

本記事でも可能な限り口コミ情報を掲載しているので、相談先を選ぶ参考にしてみてください。

\住宅ローンに関する相談は「住宅ローンの相談室」がおすすめ/

住宅ローンの相談室では「住宅ローンの仕組みがわからない」「自分が審査に通るかわからない」「金利や団信保険、控除制度ってなに?」など、住宅ローンの疑問や不安を解決する無料相談を提供。専門のコンサルタントが住宅ローン選びやシミュレーション作成もサポートしているので、ぜひ無料相談を予約してみてください。

東京・神奈川・千葉・埼玉エリア対応

住宅ローン相談は無料と有料どちらがいい?

住宅ローン相談には無料と有料がありますが、基本的には無料相談で十分なケースが多いです。

無料相談でできること

・住宅ローンの比較

・資金計画

・審査対策

・シミュレーション

有料相談(FP)のメリット

・家計全体の見直し

・保険や老後資金まで相談可能

住宅ローン単体の相談であれば、無料相談サービスで十分対応可能です。

住宅ローンの相談前に準備しておくもの

住宅ローンの相談サービスを利用する際には、あらかじめ3つの情報を準備しておくのがおすすめです。

窓口での相談はもちろん、メールや電話での相談でも役立つので、ぜひ準備しておきましょう。

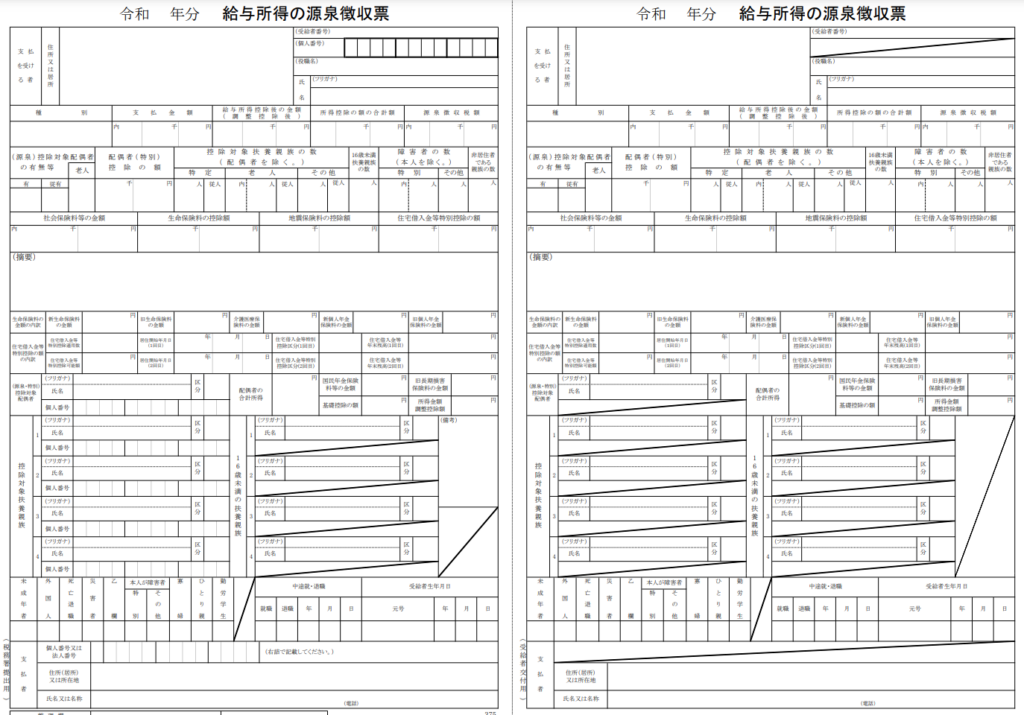

【準備1】収入証明の書類

住宅ローンは、一般的に過去数年間における平均収入の約7倍まで借入できると言われています。自身の収入がどれくらいなのかを共有するために、次のような収入証明の書類があると便利です。

- 源泉徴収票(会社員など)

- 給与明細書(会社員など)

- 確定申告書(フリーランスや自営業など)

直近に受け取った(作成した)書類だけでも構いませんが、可能であれば2~3年分を用意しておくことをおすすめします。

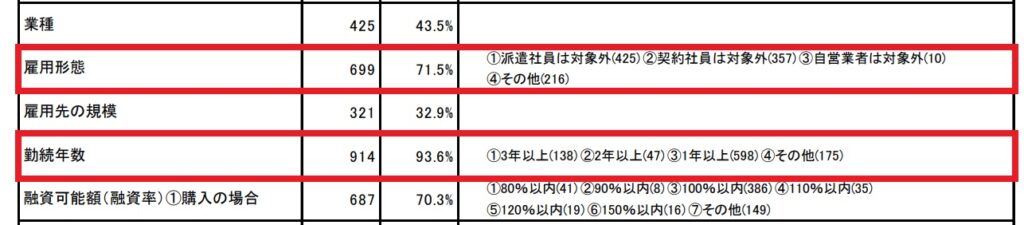

【準備2】勤務先情報

住宅ローンの審査では「雇用形態」「勤続年数」などをチェックされることが多いため、相談時には勤務先情報がわかる情報(社員証など)をもっておきましょう。

なお国土交通省 住宅局が令和6年3月に公開した「民間住宅ローンの実態に関する調査結果報告書」によると、住宅ローンの審査条件について次のような傾向の金融機関が多いとわかっています。

- 派遣社員・契約社員を対象外としている金融機関が60%近い

- 勤続年数は1年以上必要としている金融機関が多い

勤務先情報によって借入の可能性や戦略が変化することがあるので、あらかじめ準備しておくと安心です。

【準備3】不動産のチラシやパンフレット

すでに気になっている物件がある場合には、チラシやパンフレットも準備しておきましょう。またポータルサイトなどの情報なら、PDFや紙に印刷しておくと便利です。

まず、購入したい家の価格がわかっていれば、その価格に対して現在の収入で住宅ローンを組めそうか判断してもらえます。また家の価格は立地や規模、その他周辺状況によって変動するため、予算に合う物件のエリアなどを提案してもらうことも可能です。

「もっと希望条件を減らすべきなのか」それとも「もっと余裕がありそうなのか」を判断できるので、気になる物件情報などを3つほど探してみてください。

住宅ローン相談の流れ

「住宅ローン相談をしたら、そのまま契約に進まれるのでは?」と、不安をお持ちではないでしょうか。結論として、住宅ローン相談後はしっかりと自分で考える時間を確保できます。

以下に、住宅ローン相談~契約までの流れを整理しました。

- 住宅ローンの相談をする

- 一旦持ち帰って相談内容を自分・家族で考える

- 相談サービスに事前審査~本審査をサポートしてもらう

(実際に契約したいと思ったら) - 住宅ローンを契約する

なお、金融機関などに直接相談した場合には「相談者に自社商品を利用してもらいたい」というビジネス的な考えから、持ち帰りの時間を設けずに判断を急がされるケースもあります。

そのため、ゆっくりと時間をかけて住宅ローンの検討をしたいなら、第三者機関として提案する「住宅ローンの相談室」といった相談サービスを利用するのがおすすめです。

【FAQ】住宅ローン相談でよくある質問

まだ家を買う予定がないけど相談していい?

購入予定が具体的でなくても住宅ローン相談は可能です。予算や借入可能額、金利の仕組みなど基礎知識を事前に学んでおくことで、物件探しや資金計画を無理なく進められます。将来の参考にもなります。

転職直後でも住宅ローンは通る?

転職直後でも通るケースはありますが、審査は厳しめです。特に同業種・正社員であれば評価されやすい傾向にあります。転職理由や職種、勤務条件によっても異なるため、事前に相談しておくのがおすすめです。

自営業・フリーランスでも借りられる?

自営業やフリーランスの方でも住宅ローンは組めます。ただし、直近2〜3年分の確定申告書や収支状況が審査に影響します。実績が安定しているほど有利になるため、早めの準備と専門家への相談が重要です。

審査に落ちた場合はどうすれば?

審査に落ちても再申請や他行での申し込みが可能です。落ちた理由を分析し、借入額や勤続年数などの条件を見直せば通過できるケースもあります。まずは専門の相談窓口で状況を共有するのが安心です。

住宅ローン相談は無料でも大丈夫?

多くの相談窓口は無料で利用できます。ただし一部FPは有料の場合もあるため事前確認が必要です。

はじめての住宅ローン相談は「住宅ローンの相談室」がおすすめ

高額な借り入れが必要とする住宅ローンは、しっかりと内容を理解したうえで契約しなければ、後々の返済時に後悔してしまう人も少なくありません。

もし住宅ローンに関する知識がないせいで不安を感じているなら、無料相談サービスを利用することから始めましょう。

住宅ローンの相談室では「住宅ローンの仕組みがわからない」「自分が審査に通るかわからない」「金利や団信保険、控除制度ってなに?」など、住宅ローンの疑問や不安を解決する無料相談を提供しています。専門のコンサルタントが住宅ローン選びやシミュレーション作成もサポートしているので、ぜひ無料相談を予約してみてください。

【この記事を書いた人|住宅ローンの相談室担当者】

この記事は、住宅ローンの相談室の記事執筆編集担当者が、国・自治体の情報をもとに内容をまとめています。