住宅ローンがやばいと言われる理由とは?体験談・借入前後の対策・失敗しない返済計画を解説【2025年】

「住宅ローンがやばいって本当?」「本当に利用していいの?」

マイホーム購入のなかで利用を検討している住宅ローンに対して、上記のような不安を感じていないでしょうか。

人生最大の買い物となることから「返済がきつい」「想像よりも負担が重い」と後悔したくない人も多いはずです。

そこでこの記事では、「住宅ローンがやばい」と感じる人の実例や理由、また後悔しないためにできる借入前後の対策について「住宅ローンの相談室」がわかりやすく解説します。返済を無理なく続ける工夫も紹介しているので、住宅ローンを利用する参考にしてみてください。

\住宅ローンの利用が不安なら「住宅ローンの相談室」に相談しよう/

住宅ローンの相談室では「年収が低い」「審査に落ちたことがある」「住宅ローンってやばいの?」など、住宅ローンの不安をお持ちの方に、最適な住宅ローンの借り方をプランニングいたします。専門のコンサルタントが相談やシミュレーションの作成に対応するため、まずは無料相談を予約してみてください。

住宅ローンが「やばい」と言われるのはなぜ?体験談・失敗例も紹介

そもそもなぜ、住宅ローンが「やばい」と言われているのでしょうか。まずは、後悔の声があがる理由について、体験談や失敗例も含めてわかりやすく解説します。

【理由1】返済負担率が想像よりも高かった

住宅ローンを借り入れる際、返済負担率を高く設定しすぎると、生活に余裕がなくなり「やばい」と感じやすくなります。

【返済負担率とは?】

年収に対して住宅ローンの年間返済額が占める割合のことです。金融機関の審査では30〜35%以内が目安とされていますが、高く設定しすぎるとその分だけ生活費などに影響してきます。

参考:住宅金融支援機構「用語の説明」

たとえば、返済負担率を高く設定した結果、次のような悩みを抱えている人も少なくありません。

- 子どもの教育費が捻出できない

- 車の買い替えや旅行費用が捻出できない

- 住宅ローンの支払いが最優先となり、生活に余裕がない

生活費や急な出費に対応できなくなるといった「やばい状況」を避けるためにも、借り入れ前には、シミュレーションやプロへの相談をしておくと安心です。

返済負担率の体験談・失敗例

【体験談1】

月10万円の住宅ローンが払えず、2ヶ月滞納しています。銀行から毎日のように電話がかかってきていますが、払えないから電話に出ていません。ボーナス払いはなく、毎月支払いなんですが、何ヵ月ぐらいまでなら大丈夫なんでしょうか?

引用:Yahoo!知恵袋より

【体験談2】

無謀な住宅ローンを組んでしまいました。ローン破産はしないかもですが、日々の楽しみがローンで消えそうで、ただ生活するお金くらいしか残らなそうです。積立投資は少しはするつもりです。

引用:Yahoo!知恵袋より

【住宅ローンの相談室|担当者コメント】

上記のように「見積もりが甘く返済が厳しくなった」「無謀な組み方をして生活にゆとりがない」といった後悔はよく起きています。上記のようなトラブルなく安心して住宅ローンを借入したい方は、まず弊社の無料相談をご利用ください。

【理由2】変動金利のリスクを理解していなかった

住宅ローンを変動金利で契約した人のなかには、金利上昇によって返済額が増加して「やばい」と後悔するケースも少なくありません。

【変動金利とは?】

市場の金利動向に連動して金利(住宅ローンの手数料)が変化する金利タイプのことです。

金利が下がれば返済額も減り、上がれば増えるという仕組みです。国土交通省の調査によると、令和4年時点で約8割の住宅ローン契約者が変動金利を選択しています。(参考:国土交通省「住宅ローン、変動金利型が根強く」)

たとえば三井住友銀行の場合、2024年9月までは10年以上も年2.475%を維持していましたが、現在は年2.875(+0.4)%と、金利が上昇している状況です。(参考:三井住友銀行「住宅ローン 金利水準推移(新規)」)

もちろん金融機関などによって金利の値は異なりますが、近年では全体的に上昇傾向にあることから「契約後に金利が上がったせいで支払いが厳しくなった」と後悔する人もいます。

金利の変動で一喜一憂をしないためにも、変動金利や固定金利、全期間固定金利など、複数の金利タイプを比較したうえで、自身にぴったりの金利を選ぶのがおすすめです。

変動金利の体験談・失敗例

【体験談1】

いずれ変動は上がるとは理解してきましたが、組んだ瞬間に立て続けの利上げ観測で、タイミング的に完全にババを引いたと言っていい状態です。日々のお金を節約してなんとか元本を早く貯めようと頑張っている中で、0.25パー既に上げられただけで数百万も総返済額が増えたのにまた利上げ予想… 賃上げが順調とは言いますが、勤め先では賃金を上げたのと引き換えに福利厚生が露骨に改悪されています。

引用:Yahoo!不動産より

【体験談2】

至急、住宅ローンについて。 日銀が利上げを決めそうです。 今は0.7%くらいの変動金利で3500万を後30年で返済なのですが、固定金利or別の銀行への借り換えはお勧めでしょうか?この経済低迷で利上げは投資家にとってはいいのかもしれませんが、一般国民にとっては苦痛でしかありません…。

引用:Yahoo!不動産より

【住宅ローンの相談室|担当者コメント】

2024~2025年にかけてのニュースで、日銀が利上げを検討しているといった話がよく出ていました。利上げが起きると、その分だけ金利も高くなるため、変動金利を選んだ方などは、定期的に日銀の動向をチェックすることが重要です。

(参考:NHK「日銀3月の議事要旨公表“関税影響懸念 追加利上げ検討慎重に”」)

【理由3】将来の収入見込みが甘かった

「年を取れば昇給するから」「共働きを続けるから」といった前提で住宅ローンの返済計画を立てている人のなかには、想定通りにいかずに「やばい」と感じてしまう人もいます。

たとえば、現在の年収が400万円で返済負担率を35%など高い値に設定したとしましょう。このとき「10年後は年収が600万円にはなっているだろうし、返済負担率もその分減るはず」と予想をしても、それが本当にうまくいくとは限りません。

ときには、転職をして収入が減ってしまったり、配偶者の収入がなくなったりする可能性もあります。

楽観的な見込みでローン額を決めてしまうと、後悔につながる場合もあるので、病気のことや育児のこと、また働き方の変化なども考えたうえで無理のない借入額にすることをおすすめします。

【住宅ローンの相談室|担当者コメント】

たとえば2人などで住宅ローンの負担がわかれる「親子ローン」「夫婦ローン」などは、片方の収入に影響があると、共倒れしてしまうことがあります。以下の記事で利用するメリット・デメリットを紹介しているので、ぜひ参考にしてみてください。

収入の見込みに関する体験談・失敗例

【体験談1】

旦那が今の仕事が合わなくて心身に不調を来していて良からぬことまで考えるようになってしまい、転職しようとしていますが、キャリアアップの転職ではなく全く別の職種にする予定で、収入は下がらざるを得ません

収入が下がっても、今より定時で帰れて家庭で過ごす時間を増やしたいと本人は言っています

お金お金!という働き方ではなく、私生活とのバランスを重視した働き方があるのも分かるのですが、住宅ローンを組んでる以上、収入が下がるのは私は不安です

引用:Yahoo!知恵袋より

【体験談2】

年収が下がり、住宅ローン支払いが大変厳しいです。

(一部省略)

双方の実家はゆとりはなく(むしろ貧乏)、頼れません。ローンは残らないし、今は貯蓄を切り崩しながらの生活とはいえまだあるので、やはり貯蓄もある現段階で売却して人生再スタートさせたほうが賢明でしょうか。

引用:Yahoo!知恵袋より

【住宅ローンの相談室|担当者コメント】

年収や仕事、家族関係などによって変化する住宅ローンの返済。自分で将来のことをイメージするのは難しいので、まずはプロに相談することをおすすめします。

「住宅ローンがやばい」となる前にできる借り入れ前の対策

住宅ローンで後悔しないためには「借り入れる前の準備」が重要です。

ローン契約後に返済に苦しむ人の多くは「金額の見誤り」「収入の過信」が原因であるため、本項では、失敗しないための借り入れ前の対策について、具体的な方法を解説します。

【対策1】自身の年収に対する借入限度額を把握する

住宅ローンを無理なく返済したいなら、自身の年収に見合った「返済可能額」を正しく把握することが大切です。

一般的には、金利込みでの借入額を年収の7倍程度までにするのが良いと言われています。以下に年収ごとのイメージをまとめました。

| 年収 | 借入額の目安(7倍) |

|---|---|

| 400万円 | 2,800万円 |

| 500万円 | 3,500万円 |

| 600万円 | 4,200万円 |

| 700万円 | 4,900万円 |

| 800万円 | 5,600万円 |

上記の場合、返済負担率は20%となります。

【返済負担率の計算例(年収400万円、35年ローンの場合)】

・年間の返済額|2,800万円÷35年=80万円

・80万円÷400万円×100%=20%

借入限度額を見誤ると、返済が家計を圧迫し、日常の自由が失われます。自分の場合はいくらまでなら無理なく返済できるのかを計算しつつ、借入上限額を考えてみてください。

【対策2】ライフプランシミュレーションをしておく

住宅ローンを組む前には「これから先の生活全体」を見据えたライフプランシミュレーションをしておくことが重要です。

参考として以下に、マイホームの購入以外で高額な費用がかかるポイントを整理しました。

- 子どもの進学・教育費の増加

- 配偶者の育休・離職

- 転職・独立・早期退職などの収入変動

- 老後資金の準備

- 自宅の修繕・リフォーム費用

たとえ今は問題なく返済できても、将来の変化に備えていなければ「やばい状況」に陥るリスクは高くなります。自分の人生で起きるイベントなどを書き出してみて、住宅ローンの支払いにうまく対応できそうなのかをシミュレーションしてみてください。

【住宅ローンの相談室|担当者コメント】

住宅ローンの返済などは、国や民間の無料シミュレーションツール(例:金融広報中央委員会「知るぽると|資金プランシミュレーション」 / 金融庁「ライフプランシミュレーター」)を活用するのもおすすめです。

【対策3】住宅ローン控除による節税について理解しておく

住宅ローンを利用するなら「住宅ローン控除(住宅借入金等特別控除)」を活用して節税することが大切です。

【住宅ローン控除とは?】

一定の条件を満たす住宅を取得した場合、年末時点での住宅ローン残高の0.7%を最大13年間、所得税・住民税から控除できる制度です(住宅の条件あり)。正しくは「住宅ローン減税」と言います。

(参考:国税庁「No.1213 認定住宅の新築等をした場合(住宅借入金等特別控除)」)

たとえば、ある年の年末残高が3,000万円だった場合には、最大21万円(0.7%)分の所得税・住民税の控除が受けられます。

なお、住宅ローン控除を利用するためには、初年度に「確定申告」が必要な点に注意してください。会社勤務のサラリーマンの場合は2年目以降は年末調整で対応できますが、フリーランスや自営業の方の場合には、年ごとに確定申告が必要です。

またフリーランスや自営業として働きつつ住宅ローンを借入したい方は、以下の記事もチェックしてみてください。

【対策4】住宅ローンのプロに相談する

住宅ローンは「人生最大の借金」と言われるほどの大きな契約ですので、前述した対策を含めて不安が多いという方は、まず専門家に相談して「やばい状況」を未然に防ぐのがおすすめです。

参考として以下に、相談する魅力をまとめました。

- 借入額と家計のバランス(返済比率)を確認してもらえる

- 金利タイプの選び方と将来シミュレーションを対応してくれる

- 税制優遇(控除・補助金)に関する助言をもらえる

- 複数のローンを比較してくれる

- ローンごとの金利比較も任せられる

- 返済が厳しくなった際の対処法をアドバイスしてくれる

なお「住宅ローンの相談室」は、上記のお悩み相談をトータルサポートいたします。とりあえず話だけ聞いてみたいという人も歓迎していますので、ぜひ無料相談をご利用ください。

また住宅ローン相談先についてもっと詳しく知りたい方は、以下の記事もチェックしてみてください。

「住宅ローンがやばい」となる前にできる借り入れ後の対策

住宅ローンは、借り入れた後でも「やばい状況」を防ぐことが可能です。

ここでは、住宅ローンの返済がきつくなる前にできる現実的な対策を、4つの視点で解説します。

【対策1】繰り上げ返済で利息を軽減する

貯蓄が十分にある方などは、繰り上げ返済を行うことで、総返済額を大幅に減らすことが可能です。

【繰り上げ返済とは?】

毎月の返済とは別に、元金をまとめて返済する方法です。支払うべき利息が減るため「返済期間の短縮」「月々の返済額の軽減」といった効果を期待できます。

なお繰り上げ返済には、支払利息を大きく減らせる「期間短縮型」、家計にゆとりをつくれる「返済額軽減型」の2タイプから選べます。

たとえば、3,000万円を金利1.3%・35年ローンで借りた場合、5年ごとに50万円の繰り上げ返済を実施することで、総支払額総計を約70万円近く軽減できる場合があります。(参考:住宅金融支援機構「住宅ローンシミュレーター」)。

なお、繰り上げ返済には金融機関によって「手数料」や「最低金額」の条件が異なる場合があるため、事前に確認しておくと安心です。

【対策2】収支バランスを見直し、固定費を削減する

住宅ローンの返済に無理を感じ始めた人は、まず次のような「毎月の固定費」を見直すことが効果的です。

| 項目 | 見直しの具体策 |

|---|---|

| 通信費 | ・格安SIMにする ・プランを安いものに変更する |

| 保険料 | ・不要な特約を削除する ・定期型へ見直しする |

| サブスクリプション | ・使っていない動画配信サイトを削除する ・音楽配信を解約する |

| 電気・ガス | ・地域の自由化プランへ乗り換える |

| 車関連費 | ・維持費が高い車から軽自動車に変更する |

「収入はすぐに増やせないが、支出は管理できる」「貯金を切り崩して毎月をやりくりしている」「サブスクや保険を把握していない」という方は、固定費の改善で返済にゆとりをつくれないか検討してみてください。

【対策3】住宅ローン借り換えを検討する

住宅ローンの返済が厳しくなってきた人は、一度、他行が提供する住宅ローンに借り換えできないかを検討してみてください。

【借り換えとは?】

現在契約している住宅ローンを他の金融機関などに切り替え、金利や返済条件を有利な内容に変更することです。

現在よりも良い条件の住宅ローンが見つかることがあるため、定期的に住宅ローン商品をリサーチしてみてはいかがでしょうか。

【住宅ローンの相談室|担当者コメント】

借り換えをする際には「事務手数料」「登録免許税・印紙代」「保証料・団信料」などの諸費用がかかる点に注意してください。

【対策4】返済が厳しくなる前に専門機関に相談する

住宅ローンの借り入れ後に返済が「やばい」と感じはじめた人は、ひとりで抱え込まず、早めに専門機関へ相談しましょう。

返済が厳しくなってからの行動は、対応の遅れが致命的になりがちです。たとえば数ヶ月の延滞が続くと、信用情報(いわゆるブラックリスト)に傷がつき、新たな借り入れや借り換えが難しくなります。

「近々返済が滞ってしまいそうだ」と感じた方は、次のような専門窓口に相談してみてください。

| 窓口名 | 主な内容 |

|---|---|

| 金融機関(借入先) | 条件変更(リスケジュール)の相談、返済猶予など |

| 住宅金融支援機構「住まいの相談ダイヤル」 | 住宅ローン返済困難時の公的支援・制度案内 |

| 市区町村の相談窓口 | 生活保護や支援制度との連携 (必要に応じて) |

| 弁護士・司法書士(法テラス) | 任意売却や法的整理の相談 |

住宅ローンを無理なく返すためのコツ

住宅ローンをうまく完済したいなら「無理なく返せる仕組み」を最初から整えておくことが重要です。

ここでは、借入後に後悔しないために実践できる「3つのコツ」を紹介します。

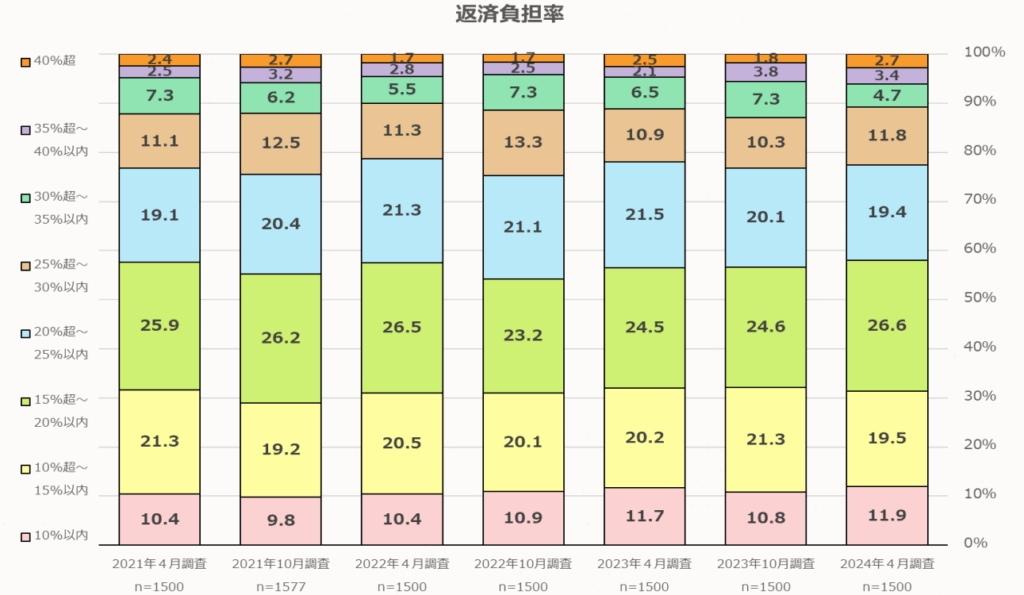

返済負担率25%以内に抑える

住宅ローンの毎月返済額は、手取り月収の25%以内(できれば20%台前半)に抑えるのが理想的です。

以下に住宅金融支援機構の「住宅ローン利用者調査(2024年4月調査)」の返済負担率の割合のグラフを掲載しましたが、一部のユーザーを除き、多くのユーザーが25%以内の負担率に抑えていることがわかります。(最大25%は水色、最大20%は緑色)

返済比率は住宅ローンの「適正負荷」を図るバロメーターですので、借入前・借入後の両面で、しっかりと見直す習慣をつけましょう。

頭金をなるべく多く用意する

住宅ローンの返済を無理なく続けたいなら「頭金(自己資金)」をできるだけ多く用意してからマイホームの購入に踏み切るのが理想です。

以下に頭金を多めに入れるメリットをまとめました。

- 月々の返済額を抑えられる

- 総返済額が減り、金利負担も少なくなる

- 審査に通りやすく、好条件のローンを選びやすくなる

頭金は物件価格の2割(20%)が理想とされますが、1割でも多く入れることにより、返済負担の軽減・借入総額を圧縮しやすくなります。

固定金利と変動金利を比較する

住宅ローンを無理なく返済したいなら、金利タイプ(変動・固定・全期間固定)の違いを理解したうえで、自分に合った選択をすることが重要です。以下に金利タイプの違いをまとめました。

【金利タイプの比較表(2025年最新版)】

| 変動金利 | 固定期間選択型 | 全期間固定金利 (フラット35) | |

|---|---|---|---|

| 金利水準 | 最低水準 | 中間 | 高め |

| 金利変動リスク | 高い (半年ごとに見直し) | 期間中は一定 ※終了後は変動 | 最後まで一定で安定 |

| 毎月の返済額 | 安いが将来上がる可能性あり | 期間中は一定で管理しやすい | 完済まで変わらず家計管理が楽 |

| 総返済額の予測可能性 | 低い | 中程度 | 非常に高い |

| 向いている人 | 短期間で完済 or 高収入の人 | 安定した期間を確保したい人 | 長期的に返済計画を固定したい人 |

金利タイプは、数字だけではなく、家族構成・仕事の安定性・ライフイベントの時期と照らし合わせて選ぶことが重要です。

安易に「今の金利が低いから変動で」と決めてしまわず、複数の視点から金利タイプを見比べましょう。

なお、全期間固定金利のフラット35に興味がある方は、以下の記事もチェックしてみてください。

住宅ローンについてよくある質問【FAQ】

住宅ローン返済が厳しいとき、まず何をすればいい?

まずは延滞する前に金融機関へ相談しましょう。返済が厳しいからといって何もせず放置すると、信用情報に傷がつき、将来の借り換えや再融資にも悪影響を及ぼす可能性があります。

変動金利は今後も安全?

「今は低金利でお得」でも、将来も安全とは限りません。変動金利は半年ごとに見直しがあるため、金利上昇リスクを正しく理解し、家計に余裕があるかどうかを基準に判断しましょう。

住宅ローンの不安、プロに無料で相談してみませんか?

住宅ローンは金額が大きく、返済期間も長いため「やばいかも…」と少しでも感じた時点でプロに相談することが最も確実な対策です。

またこれから家を買おうとしている人、借り換えを検討している人は、無料で相談できる「住宅ローンの相談室」をご利用ください。住宅ローンの不安をまとめて解決し、最適な住宅ローンの選び方をアドバイスいたします。

執筆・監修|この記事は、年間相談実績700件以上の「住宅ローンの相談室 編集部」が執筆をしております。掲載している情報は、国土交通省・住宅金融支援機構などの公開情報をもとに、適切な編集を行っております。