車ローンがあっても住宅ローンは組める?審査に通る人の条件と借入額のリアルを解説【2026年版】

家を購入するために、住宅ローンを組むべきか悩んでいる方のなかには、「車のローンが残っていると審査に通らないのでは」と不安になることがあります。どちらも金額が大きいため、同時に抱えても大丈夫なのか判断が難しいケースもあります。

ただ、仕組みを知っておけば必要以上に心配する必要はありません。

そこでこの記事では、自分が住宅ローンを組めるのか判断できるように、以下の情報を紹介します。

✅ 車ローンが住宅ローン審査に与える影響

✅ 車ローンによる借入額の変化

✅ 審査に通るための具体的な対策

以下のいずれかに当てはまる方は、そのまま読み進めてください。

- 車ローンがあるが住宅ローンが通るか不安

- いくらまで借りられるか知りたい

- 今すぐ家を買うべきか判断したい

※本記事では自動車ローン・カーローン・ディーラーローンを含めて車ローンと表記しています。

車ローンがあっても住宅ローンは通る?【先に結論】

車ローンが残っている状態でも住宅ローンの審査は受けられます。ただし、誰でも通るわけではなく、収入や借入の状況によって結果が変わります。

今の自分の状況で何をすべきかを確認してみてください。

※状況によっては早めに相談しておくことで、選べる住宅ローンの幅が広がります。

結論|通るが「条件次第」で結果は大きく変わる

住宅ローンの審査では、車ローンがあること自体が問題になるわけではありません。見られるのは「今の収入で無理なく返済できるか」です。

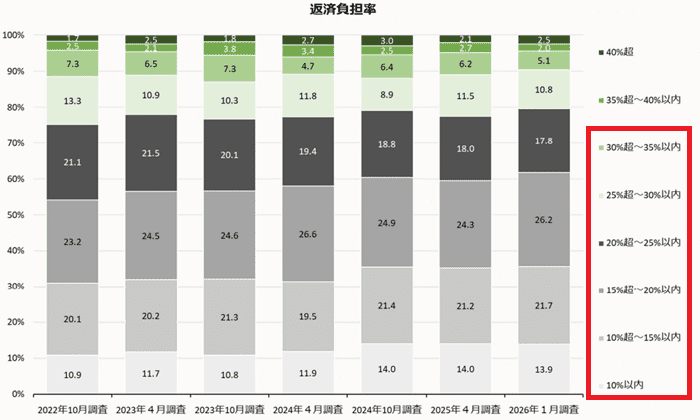

このとき基準になるのが返済負担率です。これは年収に対して、年間の返済額がどれくらいの割合になるかを示したものです。

住宅金融支援機構が2026年1月に行った実態調査によると、返済負担率を35%以内に収めている方は9割を占めていることがわかっています。また、国が提供するフラット35の場合、年収400万円以下で30%、400万円以上で35%が基準とされているため、車ローン+借りたい住宅ローンの金額を、この割合に収めることがひとつの目安です。

つまり、車ローンがあるかどうかではなく、合計の返済額が適正かどうかが判断の基準になります。

住宅金融普及協会が提供する「返済負担率の計算」を利用すれば、自分で返済負担率を確認できます。

しかし、自己判断で計算すると、実際よりも借りられる金額を高く見積もってしまい、あとから返済が苦しくなるケースもあります。そのため、正確に把握したい方は住宅ローンの相談室で確認しておくと安心です。

東京・神奈川・千葉・埼玉エリア対応

?【LINE問い合わせはこちら】

?【電話:0120-705-054】

通る人・落ちる人の違いを比較

住宅ローンの審査について、金融機関は車ローンがあるかどうかではなく、「今の収入で無理なく返せるか」を見ています。そのため、同じように車ローンが残っていても、次のように通る人と通らない人に分かれます。

| 項目 | 通りやすい人 | 通りにくい人 |

|---|---|---|

| 車ローン残高 | 残りが少ない | 残りが多い |

| 返済負担率 | 余裕がある(20〜25%程度) | 上限に近い(35%以上) |

| 信用情報 | 延滞なし | 延滞履歴あり |

| 他の借入 | ほぼなし | 複数あり(カード・リボなど) |

| 収入 | 安定している | 変動が大きい・不安定 |

この中でも特に影響が大きいのは、返済負担率と信用情報です。返済負担率は住宅ローンと車ローンを合わせた年間返済額で判断され、ここが重くなるほど審査は厳しくなります。また、クレジットカードのリボ払いや分割払いも借入として見られるため、意外と見落とされがちです。

逆にいえば、これらのポイントを整理すれば審査に通る可能性を高めることもできます。

まず確認|あなたはどのパターン?(2タイプ診断)

自分の状況に合わせて動き方を判断できるように、住宅ローンを組みたい人に多い2つのパターンと、それぞれの進め方を整理します。

当てはまるものを確認しながら、自分が次に取るべき行動を見つけてください。

※紹介する2つの項目では、それぞれお金の計算などが必要です。自身で対応できない方は「迷ったら住宅ローン相談を利用すべき理由」をご覧ください(クリックで画面がスライドします)。

すでに車ローン返済中で家を買いたい

車ローンを返済中なら、まずは現在の返済額と年収から返済負担率を確認しましょう。

もし車ローンの残債と住宅ローンの借入額を合計して、返済負担率が30%を超えそうなら、以下の方法で住宅ローンの審査に通過しやすくなります。

- 車ローンを繰り上げ返済する

→ 住宅ローンの借入額を増やせる - 住宅ローンの頭金を増やして借入額を減らす

→ 車ローン+住宅ローンの返済額を抑えられる

返済負担率を調整すれば、審査に通りやすくなります。

これから車と家を同時に検討している

車と家の購入を同時に検討しているなら、住宅ローンの審査を先に進めましょう。

もし先に車ローンを組んでしまうと、その分だけ住宅ローンの借入額が減り、希望する物件を選びにくくなる可能性があります。住宅ローンを先に進めることで、次のようなメリットがあります。

- 住宅ローンの審査を先に通す

→ 借入可能額が確定し、家の予算が明確になる - その後に車を購入する

→ 無理のない範囲で車の予算を決められる

住宅ローンを優先すれば、借入の自由度が高まり、資金計画を立てやすくなります。

また車ローン以外に、借金がある方は、以下の記事も確認しておくと安心です。

住宅ローン審査に影響する3つのポイント

住宅ローンの審査には、返済能力や信用状況、収入の安定性が影響するため、車ローンがある方はこれら3つの要素がどのように評価されるかを理解しておくと、このあと取るべき行動が明確になります。

返済負担率(返済比率)

住宅ローンの審査では、返済負担率をもとに借入額が妥当かを確認されます。そのため、車ローンがある方はその残債が多いほど、住宅ローンとして組める借入額が減ってしまう点に注意してください。

たとえば、4,000万円の借入で返済負担率が上限に近くなる場合、500万円の車ローンの返済があると、その分だけ住宅ローンに回せる金額が少なくなるイメージです。

まずは現在の車ローンの残債を把握し、新しく組みたい住宅ローンの借入額が無理のない水準か確認しましょう。

信用情報(延滞・借入状況)

住宅ローンの審査では、信用情報をもとに返済の信頼性が確認されます。

信用情報とは、これまでに利用したローンやクレジットカードの支払い履歴、借入状況などが記録されたデータのことです。特に、支払いの遅れや延滞があると、返済能力に不安があると判断され、審査に通りにくくなる可能性があります。

また、車ローン以外にもカードローンやリボ払いがある方は、借入が多いと見られ、審査に影響する可能性もあります。まずは以下の信用情報機関で現在の借入状況と支払い履歴を確認し、延滞がない状態を維持することが重要です。

| 項目 | CIC | JICC | KSC |

|---|---|---|---|

| 正式名称 | 株式会社シー・アイ・シー | 株式会社日本信用情報機構 | 全国銀行個人信用情報センター |

| 当てはまる借金の例 | クレジットカード | 消費者金融 | 銀行・信用金庫・信用組合・JAのローン |

| 登録期間 | 最長5年間 | 最長5年間 | 最長7年間 |

| 手数料 (Web・アプリ) | 500円 | 700円 | 1,000円 |

| 手数料(郵送) | 1,500円 | 1,960円 | 1,679〜1,800円 |

| 情報開示の時間 (Web・アプリ) | 即時 | 1〜3営業日程度 | 最短3〜5営業日 |

| 情報開示の時間 (郵送) | 通常10日前後 | 申込書到着から7〜10日 | 通常1週間〜10日 |

| 公式アプリ | なし | あり | なし |

収入・雇用の安定性

住宅ローンの審査では、収入や雇用の安定性をもとに継続して返済できるかが確認されます。

たとえば、勤続年数が短い場合や転職直後の場合は、将来の収入が不安定と見られることがあります。反対に、同じ職場で長く働いている場合は安定性が評価されやすくなります。

転職したばかりの方や、個人事業主で収入が不安定な方などは、車ローンに関係なく、こちらの審査項目で落とされるケースもあるため注意しましょう。

なお、住宅ローン審査はここで紹介した3つの審査項目などが総合的にチェックされます。ひとつでも不安がある方は、審査に通るための具体的な対策を知るために、早めに相談しておくと安心です。

東京・神奈川・千葉・埼玉エリア対応

?【LINE問い合わせはこちら】

?【電話:0120-705-054】

車ローンがあると住宅ローンの借入額はどれくらい減る?

車ローンがある場合、毎月の返済額が住宅ローンと合算されるため、借入可能額はその分だけ減少します。ここでは「車ローン残高300万円・月返済3万円」を前提に、年収ごとの目安を確認します。

年収別シミュレーション(400万・500万・600万)

車ローンがあると、同じ年収でも住宅ローンに使える返済枠が減ります。ここでは返済負担率30%を上限とし、年収ごとに使える金額を表にまとめました。

| 年収 | 年間返済上限(30%) | 車ローン返済額 | 住宅ローンに使える額 | 住宅ローンの返済月額 |

|---|---|---|---|---|

| 400万円 | 120万円 | 36万円 | 84万円 | 7万円/月 |

| 500万円 | 150万円 | 36万円 | 114万円 | 9.5万円/月 |

| 600万円 | 180万円 | 36万円 | 144万円 | 12万円/月 |

※計算方法

✅ 年間返済上限=年収×30%

✅ 住宅ローンに使える額=年間返済上限−車ローン返済額(36万円)

✅ 住宅ローンの返済月額=年間の使える額÷12か月

このように、車ローンの返済分だけ毎月の返済余力が減るため、住宅ローンの借入額にも直接影響します。無理のない範囲で借入額を決めるためにも、自分の条件でシミュレーションしておくことが重要です。

【年収400万円の借入額を知りたい方はこちら】

車ローンあり・なし比較

車ローンがあるかどうかで、住宅ローンの借入可能額や選べる物件の幅は大きく変わります。

前述の計算のように、車ローンがある場合は毎月の返済枠を一部使ってしまうため、借入額が減るだけでなく、審査の余裕も小さくなります。反対に、車ローンがない状態であれば、同じ年収でも毎月の返済に余裕が生まれ、選べる物件の幅が広がります。

そのため、住宅購入を優先したい場合は、車ローンの影響を事前に把握しておくことが重要です。

自動車ローンと住宅ローンを併用する場合の注意点【失敗しやすいポイント】

自動車ローンと住宅ローンを同時に利用したい方は、毎月の返済負担が大きくなりやすいため、事前に以下で紹介する3つの注意点を把握しておくことが重要です。

家計が圧迫される

住宅ローンと車ローンの返済が重なると、毎月の支出が増えるため、生活費や貯蓄に余裕がなくなる点に注意しましょう。

特に、教育費や医療費など、突発的な出費が重なると家計が苦しくなる可能性があります。固定費の見直しや返済額を抑えるなど、余裕を持った資金計画を立てる対策が必要です。

希望する家を購入しづらくなる

車ローンの返済があると住宅ローンの借入額が減るため、希望していた価格帯の物件を選びにくくなる点に注意しましょう。

予算を下げる必要が出ると、立地や広さを妥協せざるを得ないケースもあります。事前に借入可能額を把握し、現実的な予算で物件を検討する対策が必要です。

他の借入(カード・リボ)に影響する

カードローンやリボ払いも借入として扱われるため、住宅ローン審査に影響する点に注意しましょう。

少額でも複数あると返済負担が大きく見られ、審査に不利になる可能性があります。不要な借入は事前に整理し、できる限り残高を減らしておくなどの対策が必要です。

住宅ローン審査に通るための対策

住宅ローンは、車ローンがある場合でも、ポイントを押さえて対策を行うことで、審査に通過しやすくなります。以下に示す4項目をチェックし、事前にできる準備を進めておきましょう。

車ローンの残高を減らす・完済する

返済負担率を下げるために、車ローンの残高を減らす、もしくは完済を検討しましょう。

毎月の返済額が減ることで、住宅ローンに回せる余力が増えます。繰り上げ返済などで負担を軽くすることにより、審査に通過しやすくなります。

頭金を増やす

住宅ローンの借入額を抑えるために、頭金を増やしましょう。

自己資金を多く入れることで、住宅ローンの借入額が減り、返済負担率を下げられます。結果として金融機関の評価が高まり、審査に通過しやすくなります。

延滞をなくす

信用情報の評価を下げないために、ローンやクレジットカードの支払い遅れをなくしましょう。

延滞があると返済能力に不安があると判断される可能性があります。支払いを確実に行う習慣をつけることにより、審査に通過しやすくなります。

収入合算・ペアローンを活用する

借入可能額を増やすために、収入合算やペアローンを活用しましょう。

世帯収入をもとに審査されることで、返済能力が高く評価されます。単独での申込よりも条件が有利になり、審査に通過しやすくなります。

【ペアローン・親子ローンの概要はこちらで解説】

車ローンがあっても審査に通る?住宅ローン通過事例

住宅ローンは、車ローンなどの借入があっても、条件を整理すれば審査に通るケースがあります。ここでは実際に承認された事例をもとに、どのような状況でも通過できる可能性があるのかを確認してみましょう。

借入が多い状態でも通過したケース

複数の借入がある状態でも、返済バランスや収入状況によっては住宅ローンの承認が出るケースがあります。

- 年収 約518万円(自営業)

- 車ローン287万円+カード・消費者金融など合計496万円

- 月々返済 約96,700円

このケースでは、住宅ローン4,650万円が満額承認となりました。

それまでの「家賃+借入返済」よりも、住宅ローン一本にまとめることで月々の支払いが軽減されています。借入があること自体ではなく、全体の返済バランスが見られていることがわかります。

単身・借入ありでも通過したケース

単身者で借入がある場合でも、条件次第で審査に通るケースがあります。

- 年収 約492万円(正社員)

- 車ローン280万円+カードローンなど合計400万円

- 月々返済 約88,400円

このケースでは、住宅ローン3,550万円が承認されています。

単身の場合は投資目的と見られることもありますが、居住目的であることや返済計画が明確であれば、問題なく審査が進むケースもあります。

信用情報に不安があっても通過したケース

過去に返済の遅れなどがある場合でも、申込方法を工夫することで通過できるケースがあります。

- 配偶者+親との親子ローンを活用

- 車ローン・ブライダルローン含め約494万円の借入

- 月々返済 約68,000円

このケースでは、住宅ローン4,035万円が承認されています。

単独での審査が難しい場合でも、収入合算や親子ローンなどを活用することで通過できる可能性があります。

各事例は「住宅ローンの相談室」で実際にサポートしたものです。自分のケースで通るか判断できない場合は、早めに相談して条件を整理しておくことで、通過できる可能性を高めることができます。

東京・神奈川・千葉・埼玉エリア対応

?【LINE問い合わせはこちら】

?【電話:0120-705-054】

住宅ローンを組む前に車ローンを完済すべき?判断基準

住宅ローンを組む前に車ローンを完済するべきかは、返済負担率や手元資金の状況によって判断が分かれます。以下より、完済したほうがいいケースと、あえて残すべきケースを紹介します。

完済した方がいいケース

住宅ローンの審査を優先したい場合は、車ローンの完済を検討しましょう。特に次の条件にあてはまる方は、返済負担率が下がることで借入可能額が増え、審査にも通りやすくなります。

- 返済負担率が上限に近い

- 希望する借入額に届かない

- 車ローンの残債が少ない

- 頭金に回す資金に余裕がある

これらに当てはまる場合は、完済することで審査条件が改善され、希望に近い住宅ローンを組みやすくなります。

あえて残すべきケース

以下のように、手元資金を優先したい場合は、あえて車ローンを残す選択も有効です。無理に完済すると資金が不足し、生活に影響が出る可能性があります。

- 頭金や生活資金に余裕がない

- 教育費や将来の支出を控えている

このような場合は、無理に完済せず資金を残すことで、急な出費にも対応しやすくなり、安定した返済を続けやすくなります。

迷ったら住宅ローン相談を利用すべき理由

ここまで紹介してきた中で、返済負担率の計算や借入額の判断、車ローンを完済すべきかどうかなどに不安があるなら、最初に住宅ローン相談を利用するのがおすすめです。

以下より、住宅ローン相談を利用すべき理由をまとめました。

自己判断が危険な理由

住宅ローンは、条件によって借入額や審査結果が大きく変わるため、自己判断だけで進めると失敗するリスクがある点に注意しましょう。

返済負担率の計算ミスや見落としにより、実際より多く借りられると誤認してしまうケースもあります。正確な条件で判断するためにも、専門家に確認することが重要です。

相談でわかること

住宅ローン相談では、自分がいくら借りられるかだけでなく、無理なく返せる金額や最適な住宅ローン商品などもわかります。

車ローンがある場合でも、どの程度影響するのかを具体的に把握できます。条件を整理したうえで判断できるため、審査に通りやすい進め方を選びやすくなります。

こんな人は相談すべき

以下のような理由で住宅ローンの判断に迷っている方は、早めに相談しておくと安心です。

- 車ローンがあり、審査に通るか不安だ

- いくら借りられるか目安がわからない

- 車ローンを完済すべきか迷っている

- 自分に合った借入方法を知りたい

住宅ローンの相談室では、車ローンを返済中の方向けに、返済負担率の確認や借入可能額の診断、状況に応じた最適な借入方法の提案までまとめてサポートしています。「審査に落ちたくない」「すぐに家が欲しい」という方は、不安をお聞かせください。

東京・神奈川・千葉・埼玉エリア対応

?【LINE問い合わせはこちら】

?【電話:0120-705-054】

まとめ|住宅ローンは「借りられるか」より「どう借りるか」が重要

住宅ローンは、単に借りられるかどうかではなく、無理なく返せるかを基準に考えることが大切です。車ローンがある場合でも、返済負担率や借入バランスを整えることで選択肢は広がります。

また重要なのは、自分の状況に合った借り方を見極めることです。判断に迷う場合は早めに相談し、無理のない資金計画を立てて進めていきましょう。

執筆・監修

この記事は、年間相談実績700件以上の「住宅ローンの相談室 編集部」が執筆をしております。掲載している情報は、国土交通省・住宅金融支援機構などの公開情報をもとに、適切な編集を行っております。